The headquarters of the European Central Bank (ECB) Photographer: Krisztian Bocsi/Bloomberg

Европейската централна банка (ЕЦБ) в основата си е приела монетарна политика на безкрайно увеличаване на паричните стимули на твърде висока икономическа цена, наречена „Непорочният кръг" на парични улеснения и фискални стимули, в опит да се запази икономическата стабилност в Еврозоната.

Програмата има за цел стимулиране на кредитирането, чрез вливане на активи в централните банки на страните от ЕС, които от своя страна отпускат нисколихвени кредити на търговските банки, които стимулират бизнеса, чрез ниски изисквания по кредитите с цел бизнеса да се разширява и да създава нови работни места.

Разширение в бизнеса oзначава, увеличаване темпа на производството и услугите, което е основен индикатор за растежа на икономиката и се измерва с индекса на мениджърите по поръчки (PMI – Purchasing Manager Index). По този начин се повишава потреблението, а от там и кошницата с потребителските цени, което е основен индикатор за измерване на инфлацията (CPI – Consumer Price Index). Основната цел на програмата за изкупуване на активи е повишаване на инфлацията и растеж в Еврозоната.

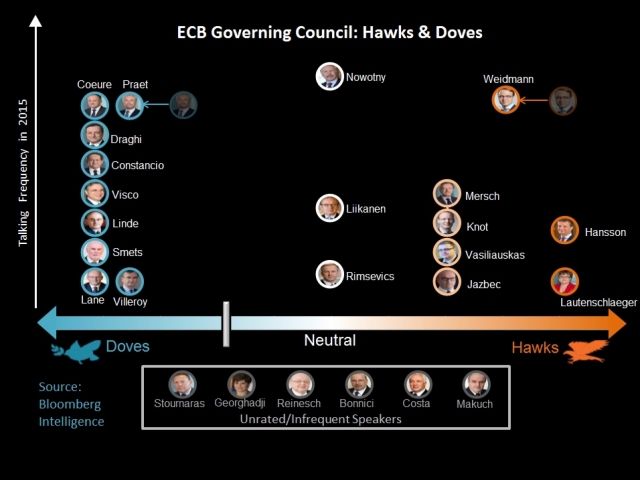

Забавянето на структурните реформи в еврозоната се базира на вътрешно-политически причини, което ограничава въздействието на политиката на парични стимули, които идват с „твърде висока икономическа цена", заяви президентът на ЕЦБ, Марио Драги на 09 юни.

ЕЦБ не оказва достатъчно натиск върху правителствата да бъдат по-активни в приетата от 28 членната общност политика. Инвеститорите са притеснени от монетарната политика на централните банкери, която е на границата на своята ефективност.

Jens Weidmann, президент на германската BundesBank дълго време критикува монетарната политика на правителствата, като я нарича „Непорочният кръг" на безкрайно увеличаване на паричните стимули от страна на ЕЦБ.

Краткосрочните рискове пред икономиката на Европа оказващи силно влияние върху перспективите за растеж са бежанската криза, преговорите за помощ на Гърция и референдума във Великобритания за членството в Европейския съюз.

Огромен натиск и отговорност лежи върху централните банкери и монетарната политика налагана от ЕЦБ, която би била още по-ефективна, ако останалите централни банки и политически лидери подкрепяха напълно фискалните мерки.

"Еврозоната все още има да извърви дълъг път, особено по отношение на фискалната политика. За съжаление, разширената парична политика на икономии и ниски разходи за лихви, не се използва достатъчно за подобряване на държавните бюджети", заяви Jens Weidmann, президент на германската BundesBank.

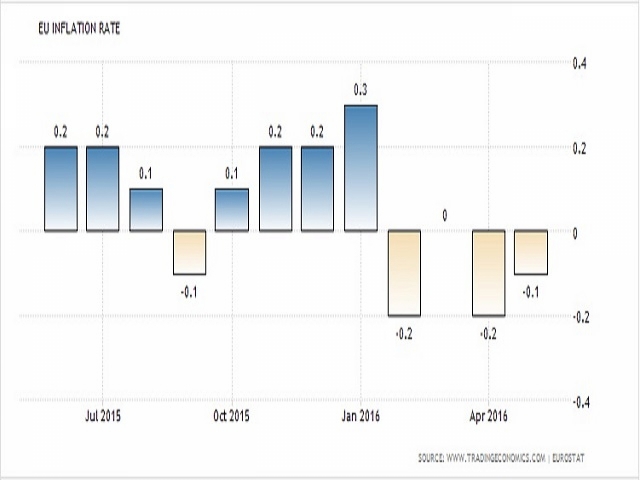

Инфлацията е в основата на програмата заложна от монетарната политика на ЕЦБ, която в три последователни години е под целевото ниво от 2%

Индексът на потребителските цени CPI (Consumer price index) измерващ нивото на инфлацията, който се базира на промените в равнището на потребителските цени на пазара в кошницата от потребителски стоки и услуги, закупени от домакинствата е на отрицателна територия от началото на годината.

Европейската централна банка на заседанието си март взе ключови решения и допълнителни мерки за стимулиране растежа на икономиката и повишаване на инфлацията:

(1) ЕЦБ понижи основният лихвен процент по операциите за рефинансиране на банките в Евросистемата с пет базисни пункта до ниво 0.00% от 0.05%

(2) Лихвеният процент по пределното кредитно улеснение се понижава с 5 базисни точки до 0.25% Кредитен механизъм в Евросистемата, който позволява на контрагентите да получават и използват овърнайт кредит от централната банка по предварително определена лихва срещу допустими активи.

(3) ЕЦБ понижи депозитната лихва по наличните активи на банките с 10 базисни пункта до -0.4% от -0.3% Решението на централните банкери за отрицателната депозитна лихва е част от плана за мерките за стимулиране на кредитирането, с което банките се задължават да плащат лихва за активите в трезорите си, като начин за натиск на централната банка върху търговските банки да отпускат повече кредити.

Проблемът с негативните лихви, е че търговските банки се стремят да прехвърлят задълженията по отрицателните лихви към клиентите си, като поемат риска клиентите да изтеглят депозитите си. Това е сериозно предизвикателство за банките, тъй като е заплаха върху основният източник за печалба на банките, като разликата между цената на финансиране и приходите от кредитиране, което създава огромен натиск и напрежение върху кредитните институции.

(4) ЕЦБ разшири месечните покупки по програмата за изкупуване на активи с €20 милиарда до €80 милиарда, като запази срока на програмата до края на март 2017 г.

(5) Деноминираните в евро с инвестиционен рейтинг облигации издадени от небанкови институции издадени в еврозоната ще бъдат включени в списъка на активите за изкупуване, които са допустими за редовни покупки.

(6) ЕЦБ стартира нова серия от четири дългосрочни целеви операции по рефинансиране (LTRO II), всяка от които с падеж (матуритет) от четири години. Условията по кредитирането на операциите могат да бъдат договорени до най-ниското ниво на лихвения процент по депозитите. Програмата стартира в началото на месец юни 2016 г.

„Виждаме днес, че фискалните мерки работят успешно, като са били подходящи и навременни“, заяви президентът на Европейската централна банка, Марио Драги на пресконференция на 09 юни.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

S&P 500 и Nasdaq отбелязаха най-добрата си седмица от ноември 2023 г.

S&P 500 и Nasdaq отбелязаха най-добрата си седмица от ноември 2023 г.  Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия

Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия  Лихвите по жилищните и потребителските заеми намаляват и през март

Лихвите по жилищните и потребителските заеми намаляват и през март  ЕС изглежда готов да използва арсенала си в търговска война срещу Китай

ЕС изглежда готов да използва арсенала си в търговска война срещу Китай

Вълна от руски ракети удари Украйна през нощта

Вълна от руски ракети удари Украйна през нощта  Лазаровден е - традиции и обичаи в празничния ден

Лазаровден е - традиции и обичаи в празничния ден  Нападения и кражби в Атина – туристите не се чувстват сигурни в гръцката столица

Нападения и кражби в Атина – туристите не се чувстват сигурни в гръцката столица  Хороскоп за 27 април: Рязка промяна в плановете на Стрелците, неприятности за Скорпионите

Хороскоп за 27 април: Рязка промяна в плановете на Стрелците, неприятности за Скорпионите

продава, Тристаен апартамент, 129 m2 София, Враждебна, 172726 EUR

продава, Тристаен апартамент, 129 m2 София, Враждебна, 172726 EUR  продава, Тристаен апартамент, 115 m2 София, Враждебна, 159625 EUR

продава, Тристаен апартамент, 115 m2 София, Враждебна, 159625 EUR  продава, Тристаен апартамент, 131 m2 София, Хладилника, 425750 EUR

продава, Тристаен апартамент, 131 m2 София, Хладилника, 425750 EUR  продава, Тристаен апартамент, 115 m2 Пловдив, Кършияка, 116900 EUR

продава, Тристаен апартамент, 115 m2 Пловдив, Кършияка, 116900 EUR

Кю Пи Ар шокира Илия Груев и неговия Лийдс с 4:0

Кю Пи Ар шокира Илия Груев и неговия Лийдс с 4:0  В коя страна да отида? Всеки четвърти в трудоспособна възраст иска да работи в чужбина

В коя страна да отида? Всеки четвърти в трудоспособна възраст иска да работи в чужбина

7 аромата в колата, които подсказват за повреди

7 аромата в колата, които подсказват за повреди  Renault показа специално 5 E-Tech за „Ролан Гарос“

Renault показа специално 5 E-Tech за „Ролан Гарос“  Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня