Устойчивостта на валутния курс на страните от Залива

Рагаван Ситараман, гл. изп. директор Doha Bank

13:55 | 4 март 2016

Автор:

Иван Николов

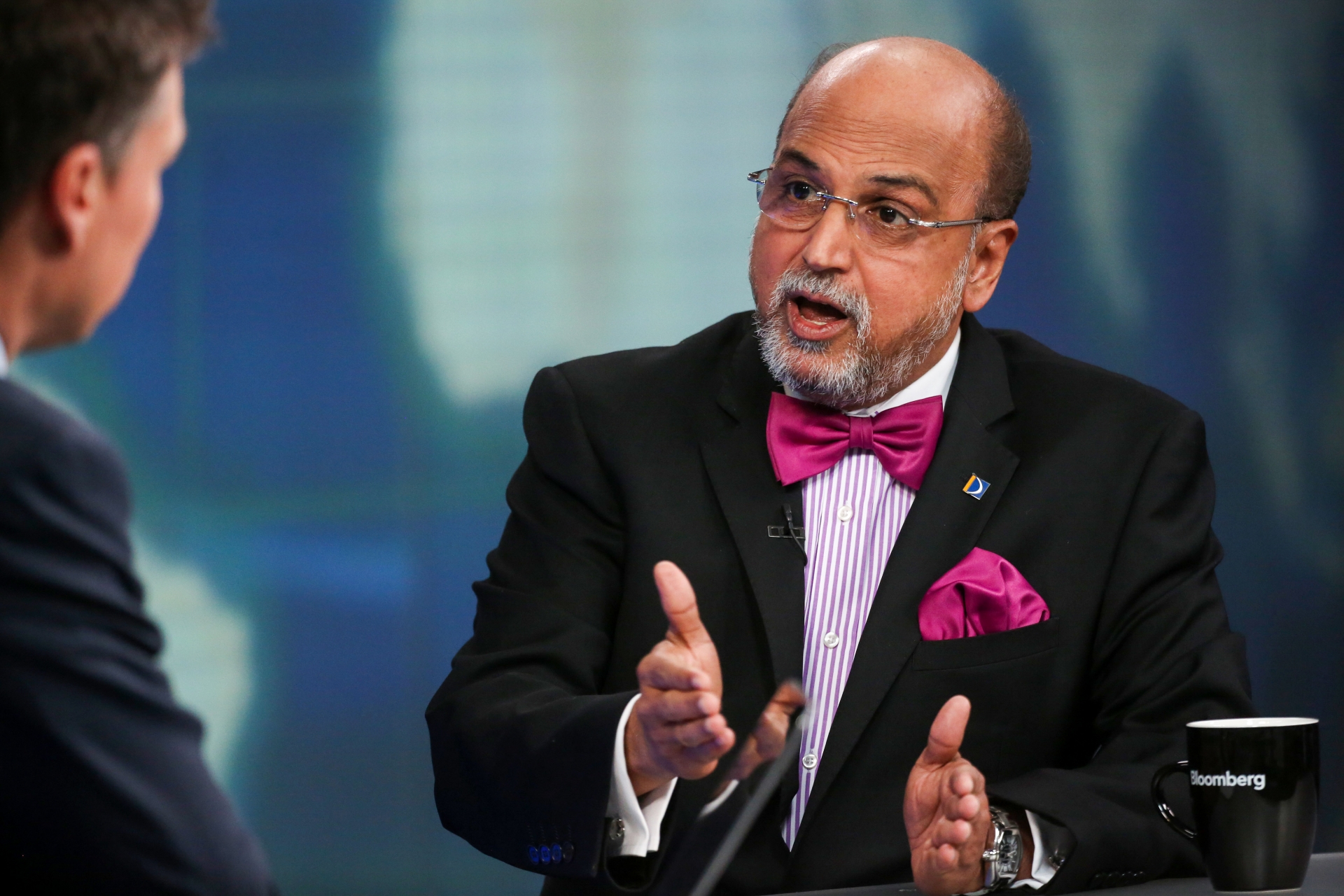

Рагаван Ситараман, гл. изп. директор Doha Bank в студиото на Bloomberg в Лондон. 3/3/2016. Photographer: Chris Ratcliffe/Bloomberg

Рагаван Ситараман, гл. изп. директор Doha Bank за валутните курсове на страните от Персийския залив и цената на петрола в интервю за Гай Джонсън от студиото на Bloomberg в Лондон на 3 март 2016.

Като цяло в глобален план банковият сектор преминава през редица проблеми. Вашата банка и вашият регион определено следят енергийните цени, които паднаха силно. Как ви се отразява това?

Времената се променят и носят предизвикателства. Трябва да редефинираш бизнеса си. За страните от Персийския залив времената, когато имаха 1,8 трлн. долара петролен БВП свършиха.

Сега са с почти 400 млрд. долара по-малко. Трябва да се изправят ситуация от излишък към дефицит по текуща сметка и фискален дефицит. Засегната ликвидност. Експанзионната монетарна политика е овладяна, стана по-умерена в разходите си.

Това трябва да проличи в дългосрочен план.

Но засяга пряко бизнес модела. Банковата индустрия е част от икономическата инфраструктура.

Затегнатата ликвидност все повече налага намаляване на разходите, загуба на маржове и свиване на финансирането. То ще се превърне в предизвикателство в правните рискове и спорове. Балансирането ще бъде доста деликатно.

Кажете как се понижи търсенето на кредити?

Затегнатата ликвидност води до потенциално свиване на кредитирането - имотни договори, търсене в ритейла. Ще има цикличен ефект върху бизнес модела.

Трябва да рационализирате и да сте много ясен спрямо риска.

Пазарният риск става видим.

Необслужваните кредити се увеличават.

Това е голямо предизвикателство.

Ще насърчи оптимизацията на балансите в подобряване на рисковия профил.

Да предположим, че енергийните продукти останат дълго време евтини. Какво очаквате да стане с необслужваните кредити? Ще продължат ли да се увеличават? Ако останем с петрол на 30 долара за барел в следващите 10г.?

Ако остане на 30 долара, ще започне масова национализация като разходи и проекти, БВП ще се понижи, което се отрази пряко на увеличаването на кредитите.

Това означава радикална промяна.

Ще се развие индустрията на услугите, вероятно образованието, здравеопазването ще се подобрят. Задължителните проекти ще продължат.

Ще имаме по-нисък марж, по-малка печалба, по-малка възвращаемост за акционерите и регулация навсякъде.

При затегната ликвидност разходите по кредитите ще се увеличат.

Видяхме, че S&P понижи три от шестте страни, което усложни въпроса с достъпа до финансиране и разходи.

Това ще намали маржовете и на акционерите.

Преди Коледа се заговори сериозно за срив на валутната обвързаност с долара на валутите от Персийския залив. Какво чувате вие и какво мислите? Добра ли е идеята? заслужава ли си да мислим за това в следващата година и половина? Устойчив ли е курсът на валутите към долара в средносрочен план? Колко устойчив би бил при ниска цена на петрола?

Ще продължим да имаме доларови котви, чисто прагматично погледнато. Страните от Персийския залив бяха много ясни: политически и икономически е необходимо. Като валутна база, която имат централните банки.

Те могат да издържат. Все още страните издържат на паритета с долара и няма причина да спират. Това би донесло последствия във валутно отношение, което за момента не е желателно.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

S&P 500 и Nasdaq отбелязаха най-добрата си седмица от ноември 2023 г.

S&P 500 и Nasdaq отбелязаха най-добрата си седмица от ноември 2023 г.  Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия

Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия  Лихвите по жилищните и потребителските заеми намаляват и през март

Лихвите по жилищните и потребителските заеми намаляват и през март  ЕС изглежда готов да използва арсенала си в търговска война срещу Китай

ЕС изглежда готов да използва арсенала си в търговска война срещу Китай

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева  Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите

Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите  Младите българи, които влязоха в "30 под 30": България има потенциал

Младите българи, които влязоха в "30 под 30": България има потенциал  Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

продава, Къща, 240 m2 Перник област, с.Рударци, 280000 EUR

продава, Къща, 240 m2 Перник област, с.Рударци, 280000 EUR  продава, Къща, 100 m2 Плевен област, гр.Койнаре, 21000 EUR

продава, Къща, 100 m2 Плевен област, гр.Койнаре, 21000 EUR  продава, Къща, 250 m2 София област, с.Драговищица, 155000 EUR

продава, Къща, 250 m2 София област, с.Драговищица, 155000 EUR  продава, Парцел, 2300 m2 София, Околовръстен Път, 575000 EUR

продава, Парцел, 2300 m2 София, Околовръстен Път, 575000 EUR

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!  Зендая издаде кои рокли са хит за пролетта

Зендая издаде кои рокли са хит за пролетта  5 начина да облекчите хемороидите през бременността

5 начина да облекчите хемороидите през бременността  Как да разберете дали партньорът ви крие нещо от вас?

Как да разберете дали партньорът ви крие нещо от вас?

7 аромата в колата, които подсказват за повреди

7 аромата в колата, които подсказват за повреди  Renault показа специално 5 E-Tech за „Ролан Гарос“

Renault показа специално 5 E-Tech за „Ролан Гарос“  Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня