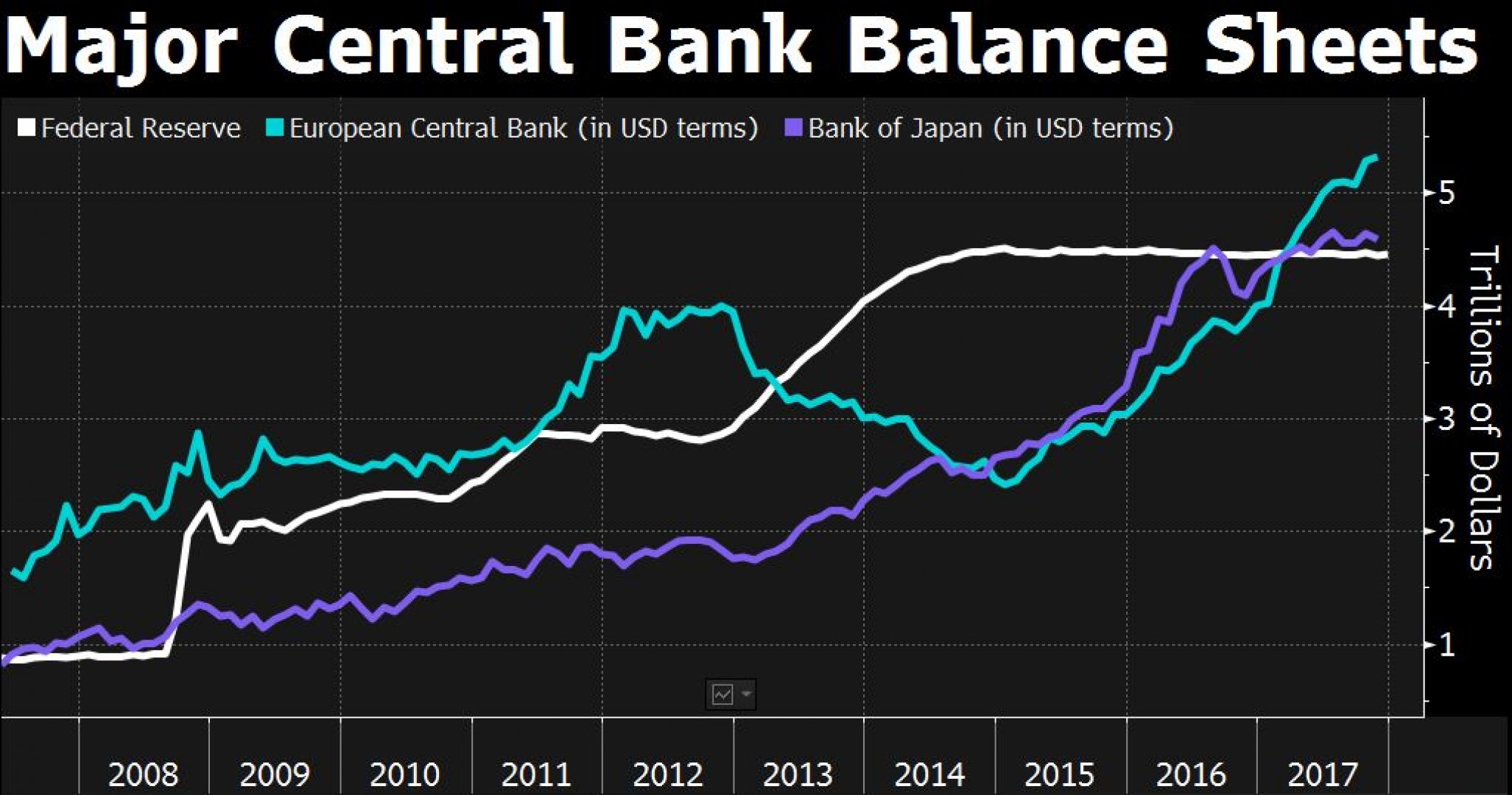

Източник: Bloomberg Terminal

Последните консенсусни оценки за ръста на глобалната икономика сигнализират за устойчиво развитие на повечето икономики. Очакванията за представянето на водещите икономики са много по-високи в сравнение с прогнозите на икономисти, направени в края на 2016 за следващите три години, пише Mises.org.

Изглежда, че всички опасения за забавянето на глобалната икономика, както и за настъпването на рецесия са се разсеяли. Какво се промени?

Китай

Първият основен двигател на този нов оптимизъм е Китай. Китайската икономика не се забави с толкова агресивни темпове, с колкото се очакваше, а обезценяването на юана не оправда най-песимистичните прогнози на много анализатори. Причината е, че стъпките на китайските власти в посока свиване на задлъжнялостта, както и на извършването на структурните реформи, изчезнаха от дебатите.

В същото време, общият дълг на Китай надхвърли 300%. През първите десет месеца на годината паричното предлагане е нараснало с 9,2%, значително над оценките, а в периода януари – октомври 2017 Китай е добавил повече дълг от Великобритания, ЕС, САЩ и Япония взети заедно. И това е индикация, която не бива да бъде отхвърляна с лека ръка през следващите месеци.

Доходностите по китайските облигации се повишават, а упоритата цел на правителството да запише официален икономически ръст от над 6% създава предпоставка за натрупването на много повече дисбаланси в икономика.

Политическите катализатори

Различни негативни сценарии бяха описвани от редица икономисти в резултат на ключови събития през 2017 – като се започне от Brexit и политиката на Доналд Тръмп до изборите във Франция и Германия. Нито едно от тези събития не предизвика сериозни сътресение във водещите икономики.

Опасенията, свързани с „възхода на протекционизма“ също не се сбъднаха на фона на по-високия от очакванията ръст на търговския обмен. Всъщност, прогнозите се оказаха свръхпесимистични. В края на 2017 консенсусните оценки сочат, че политическият риск е бил игнориран.

Инфлационните очаквания

Третият фактор е постепенното нарастване на инфлационните очаквания. В същото време обаче, ръстът на производителността все още е много слаб в страните от ОИСР, а повишаването на базисната инфлация не води до увеличение на реалните заплати.

Ако погледнем очакванията за 2018 и 2019, растящите дългове и прекомерният риск, който поемат пазарните участници на капиталовите и дълговите пазари, са напълно игнорирани. Глобалният дълг достига над 325% от БВП, рекорден връх в историята, макар че според оценки на Moody’s показателите за платежоспособеност и ликвидност се влошават.

Съгласуваното действие на централните банки замаскирва рисковете, а зад оптимизмът на пазарите всъщност стои прекомерно трупане на дълг и поемане на неоправдан риск. Отново.

Основният проблем на сегашното възстановяване е, че този процес е по-бавен от който и да било друг подобен в историята, а в същото време в глобален мащаб не се е случи значително изчистване на дисбалансите в икономиката.

Дори да приемем, че стимулиращите парични политики на централните банки са подпомогнали икономическото възстановяване, което е повече от спорно, следващата рецесия вероятно ще бъде причинена от непредвидените последици на прекомерния дълг и евтин кредит. От срив на пазара на активите, които възприемаме като такива с най-нисък риск. $9,5 трлн. инвестирани в облигации с отрицателна лихва е една червена лампичка за пазарите в контекста на рисковете от нарастващия балон при финансовите активи.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Парламентарната комисия по култура прие проект за промени в Закона за хазарта

Парламентарната комисия по култура прие проект за промени в Закона за хазарта  Кадър на деня за 25 април

Кадър на деня за 25 април  В Китай се завихря битка за „технологичен лукс“ при електромобилите

В Китай се завихря битка за „технологичен лукс“ при електромобилите  Как се създава мотивация за завръщане на българите от чужбина

Как се създава мотивация за завръщане на българите от чужбина

Храни, които можем да консумираме, дори след изтичането на срока им на годност

Храни, които можем да консумираме, дори след изтичането на срока им на годност  Tоуоtа отчете рекордни годишни продажби

Tоуоtа отчете рекордни годишни продажби  Путин планира визита в Китай през май

Путин планира визита в Китай през май  Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

продава, Тристаен апартамент, 111 m2 Пловдив, Христо Смирненски, 118900 EUR

продава, Тристаен апартамент, 111 m2 Пловдив, Христо Смирненски, 118900 EUR  продава, Тристаен апартамент, 133 m2 Пловдив, Център, 214096 EUR

продава, Тристаен апартамент, 133 m2 Пловдив, Център, 214096 EUR  продава, Двустаен апартамент, 69 m2 Пловдив, Център, 92502 EUR

продава, Двустаен апартамент, 69 m2 Пловдив, Център, 92502 EUR  продава, Двустаен апартамент, 70 m2 Варна област, к.к. Златни Пясъци, 139000 EUR

продава, Двустаен апартамент, 70 m2 Варна област, к.к. Златни Пясъци, 139000 EUR

Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта  Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

От смартфон до китара и парфюм - какво предлагат производителите на коли

От смартфон до китара и парфюм - какво предлагат производителите на коли  Легендарeн музикант е първият пътник на борда на AirCar

Легендарeн музикант е първият пътник на борда на AirCar  Toyota не изпълни целта, но подобри всичките рекорди

Toyota не изпълни целта, но подобри всичките рекорди  Съдят шофьор на Tesla, убил на автопилот моторист

Съдят шофьор на Tesla, убил на автопилот моторист