- Американският фондов пазар достига нови рекорди въпреки различните опасения, като някои виждат повторение на интернет балона от края на 90-те години на миналия век, подхранван от изкуствен интелект.

- Анализаторите от Уолстрийт очакват 95% от компаниите в индекса S&P 500 да увеличат печалбите си през следващата година, средно с 16%, като осемте най-големи компании очакват да увеличат печалбите си средно с 21%.

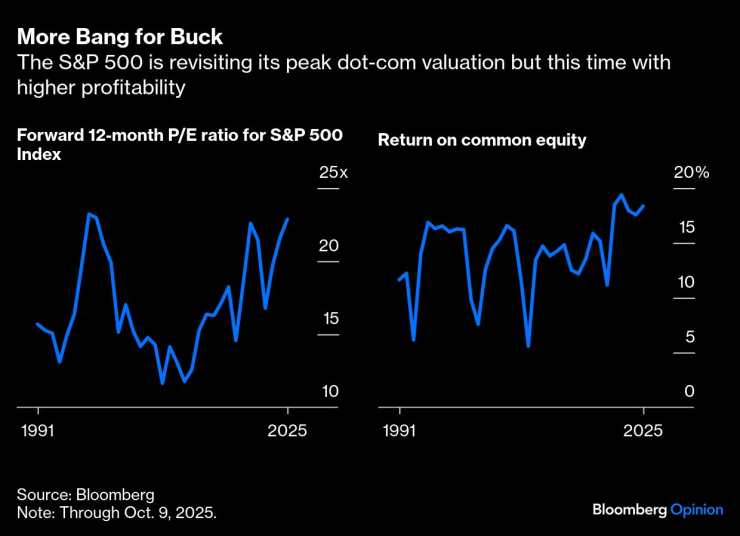

- Оценката на пазара е близо до пика на дот-ком ерата, но по-високата рентабилност на компаниите и очакваният растеж може да оправдаят високите коефициенти, като пазарът предполага средносрочен ръст на печалбите от 5,6% годишно.

Много хора наблюдават този метеоритен американски фондов пазар с удивление, докато той се отърсва от едно след друго притеснение – забавяне на пазара на труда, спадащо потребителско настроение, продължаваща търговска несигурност, геополитическо напрежение и сега затваряне на правителството на САЩ – по пътя си към нови рекордни върхове. Някои виждат повторение на интернет балона от края на 90-те години, този път подхранван от изкуствен интелект. Инвеститорите сякаш се питат по различни начини дали това рали е прекалено и, косвено, дали на пазарът не му е нужна корекция.

Един от отговорите е, че акциите се интересуват само от едно нещо - ръст на печалбите. От тази ограничена перспектива бъдещето изглежда светло. Анализаторите от Уолстрийт очакват, че 95% от компаниите в индекса S&P 500 ще увеличат печалбите си през следващата година, средно с 16%, според оценки, събрани от Bloomberg.

Най-впечатляващо е, че осемте най-големи компании в индекса по пазарна стойност - Magnificent Seven и Broadcom Inc., които колективно представляват 37% от S&P 500 - се очаква да увеличат печалбите си средно с 21%. Докато този растеж не е застрашен, нищо друго няма значение.

Инвеститорите също така получават повече за парите си, отколкото в ерата на дот-ком компаниите.

Годишната рентабилност за S&P 500, измерена чрез възвръщаемостта на собствения капитал, е по-висока през последните четири години, около 18%, отколкото по всяко време от поне 1991 г. насам. И с по-малък ливъридж: Съотношението дълг към собствен капитал на индекса е близо 100%, в сравнение с повече от два пъти повече от това в края на 90-те години.

Голяма част от това подобрение се дължи на „Великолепната седморка“ и Broadcom, които отчетоха среднопретеглена възвръщаемост на собствения капитал от 68% миналата година - повече от два пъти повече от това на осемте най-големи компании в пика на дот-ком балона през март 2000 г. Като група, днешните лидери на пазара също носят почти наполовина по-малък финансов ливъридж от дот-ком кохортата.

Повече възвръщаемост за парите | S&P 500 повтаря пиковата си дот-ком оценка, но този път с по-висока рентабилност

Рентабилността подхранва растежа на печалбите, което в крайна сметка тласка цените на акциите нагоре. Ето защо инвеститорите обикновено плащат премия за по-печеливши или по-бързо развиващи се компании.

Например, съотношението цена-печалба на индекса S&P 500 Growth почти винаги е било по-високо от това на индекса S&P 500 Value от 2001 г. насам, със средна премия от 5 пункта за това време. Днешният пазар не е толкова крещящо скъп, колкото този на дот-ком компаниите, след като се вземе предвид по-високата рентабилност - и очаквания растеж като цяло.

Все пак, на абсолютна база, оценката на пазара е близо до върха на дот-ком компаниите. Ако компаниите искат да се задържат на тези високи коефициенти, ще трябва да постигнат резултати. Вероятността това да се случи зависи до голяма степен от това какъв растеж очаква пазарът. Очакванията за растеж не могат да бъдат наблюдавани директно, но има индикации.

Анализаторите от Уолстрийт очакват печалбите на S&P 500 да нарастват с 10% годишно през следващите три до пет години, въз основа на оценките на отделните компании, съставени от Bloomberg и претеглени спрямо пазарната стойност на компаниите. Това вероятно е твърде оптимистично и със сигурност е доста по-високо от дългосрочния растеж на печалбите на индекса от близо 7% от 50-те години на миналия век. Прогнозите за растеж за лидерите на пазара са още по-розови, около 15% за по-голямата част от „Великолепната седморка“ и по-близо до 40% годишно за Nvidia Corp. и Broadcom.

Пазарът има своя собствена, по-трезва прогноза. Друго приближение на очаквания растеж на печалбите на компаниите е разликата между цената на собствения капитал – по същество възвръщаемостта, която инвеститорите изискват, за да притежават акции – и доходността им от печалба. В момента среднопретеглената цена на собствения капитал на S&P 500 е 10%, а доходността от бъдещи печалби е 4,4%, което предполага средносрочен ръст на печалбите от 5,6% годишно. За „Великолепната седморка“ и Broadcom като група, предполагаемият темп на растеж скача до 8,6%.

По-скромните очаквания на пазара са много постижими, но не непременно оптимистични за средносрочната възвръщаемост. Ако компаниите постигнат очакваното и пазарът ги възнагради, като поддържа високите им оценки, инвеститорите би трябвало да получат ръста на печалбите си от 5,6% в допълнение към дивидентната доходност на S&P 500 от 1,2%, за обща възвръщаемост от около 6,8% годишно. Това е по-малко от половината от общата възвръщаемост на S&P 500 през последното десетилетие.

Но независимо от това какво се случи през следващите няколко години, изкуственият интелект вероятно ще се отплати много на дългосрочните инвеститори. Това е често забравян урок от ерата на дот-ком компаниите.

Ако бяхте купили S&P 500 в пика на балона през март 2000 г. и бяхте задържали акциите през цялото това време, инвестицията ви щеше да нарасне седем пъти, включително дивидентите. А ако бяхте купили индекса, когато интернет се появи през 1995 г., и бяхте игнорирали шума и осъдителните прогнози по пътя, парите ви щяха да се раздуят 26 пъти.

Въпреки безкрайните спорове за бъдещето на изкуствения интелект – същите спорове, които чух за интернет преди три десетилетия – не се съмнявам, че изкуственият интелект ще бъде поне толкова трансформативен и ценен и че голяма част от стойността ще се окаже в джобовете на инвеститорите. Тези, които бяха уплашени от повишените оценки през последните години, вече са се отказали от голяма част от нея. S&P 500 е генерирал 16% годишно през последните пет години и 15% годишно за 10 години, като голяма част от това е водено от големите технологични компании и лесно надминава дългосрочната средна доходност на индекса от близо 9% годишно.

Не се изненадвайте, ако този пазар откаже да бъде дерайлиран от политиката или икономиката като цяло. Няма причина пазарът да се срине, особено ако компаниите продължат да му осигуряват желания растеж.

Нир Кайсар е колумнист на Bloomberg, който пише за пазарите. Той е основател на Unison Advisors, фирма за управление на активи.

Цитати на седицата

Цитати на седицата

Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка  SENSHI 29 пощаза 12 зрелищни битки и много адреналин

SENSHI 29 пощаза 12 зрелищни битки и много адреналин  Най-актуалните модели обеци, които да носите тази зима

Най-актуалните модели обеци, които да носите тази зима  Ситуацията на бойното поле се влошава за Украйна

Ситуацията на бойното поле се влошава за Украйна

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR