Големите обещания в Китай няма да промeнят ситуацията в страната

Пекин знае, че трябва да направи повече, но и миналия път беше наясно с това

11 January 2025 | 12:30

Автор:

Джон Оутърс

Редактор:

Георги Месробович

Японизиране

Постпандемичното състояние на Китай прилича на зацикляне във времето. Няма движение напред. Преди едва четири месеца Пекин накара инвеститорите да вярват, че ще направи всичко необходимо, за да съживи закъсалата си икономика. Това доведе до грандиозен скок в цените на акциите, който от месеци намалява, тъй като се усеща разочарование. Разбира се, бяха предприети редица политики в областта на фискалната и паричната политика. Поставянето на основите на спада в сектора на недвижимите имоти, който е в основата на икономическите проблеми, не подлежеше на обсъждане.

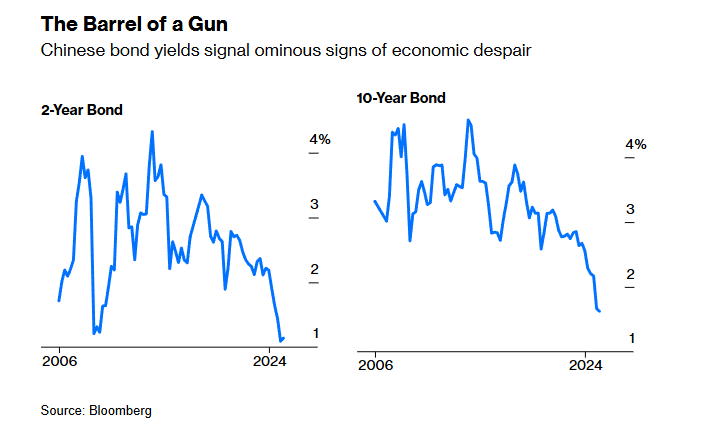

Според оценки на Международния валутен фонд огромните дългове на местните власти в размер на над 60 трилиона юана (8 трилиона долара) продължават да действат като тежест. Вълнението, което предизвика промяната на курса през септември, на практика е отминало, а решимостта на длъжностните лица да върнат икономиката в правилния ѝ път е малко. Съдейки по доходността на китайските облигации, инвеститорите се отказват от усилията да спрат втората по големина икономика в света да потъва още повече. Доходността на двугодишните и на десетгодишните облигации изглежда е във вечен спад. И двете достигнаха исторически дъна и продължават да падат - далеч от това, което би трябвало да се случи, когато правителството е решило да се разори с големи стимули:

Доходността на китайските облигации сигнализира за зловещи признаци на икономическо отчаяние

Този рязък спад помага да се обясни нарастващото убеждение, че предстои още по-значителна помощ от страна на Пекин. Ръководството няма друг избор. Нетърпението на инвеститорите изглежда оправдано. Последната инфлация показа, че икономиката е нагазила в дефлационна територия, след като потребителските цени се забавиха за четвърти пореден месец, а производствената инфлация е застинала в дефлационен режим.

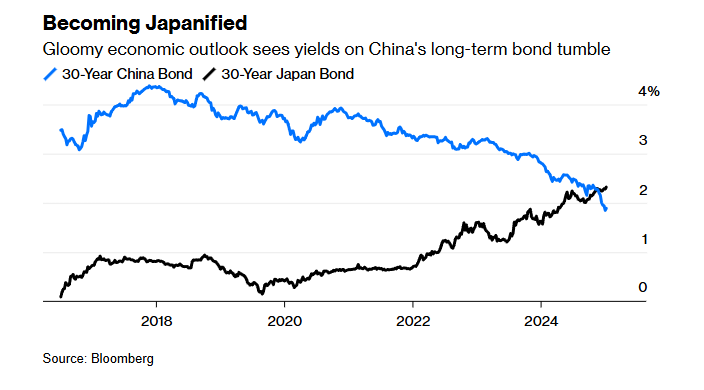

Мохамед Ел-Ериан, колега от Bloomberg Opinion, отбелязва, че всичко това съответства на задълбочаващия се риск от „японизация“ - продължителен период на стагнация, който осакати Япония в началото на хилядолетието. Колкото по-дълго продължава това, твърди Ел-Ериан, толкова по-голям е рискът от самоподхранваща се порочна динамика, която подкопава растежа, както и доверието на домакинствата и предприятията.

Дори и при наличието на нова спасителна програма, доходността на китайските 30-годишни облигации спадна под 2% и, което е удивително, под еквивалентните японски облигации. Неотдавна това щеше да бъде немислимо:

Японизиране/Мрачните икономически перспективи водят до спад в доходността на дългосрочните облигации на Китай

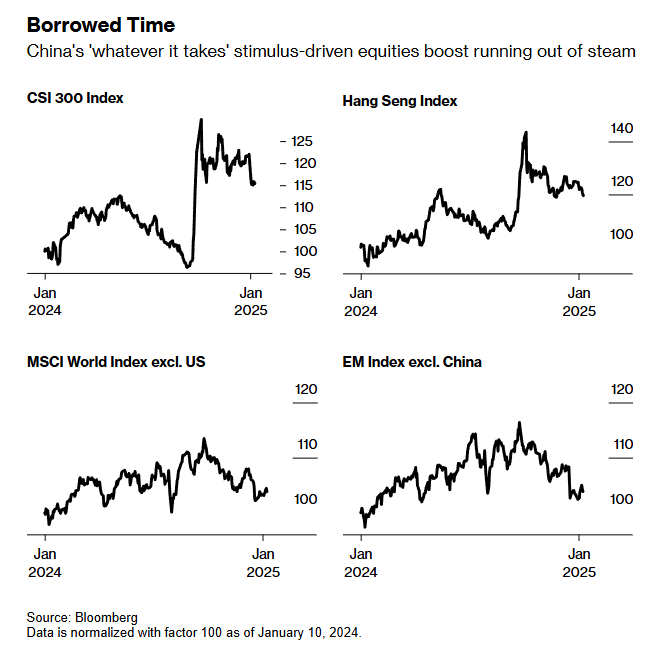

Макар че песимизмът на инвеститорите е обезпокоителен, доверието, което китайските акции породиха след проемните през септември, не е напълно разрушено. Както и местните, така и хонконгските капиталови пазари задържаха част от печалбите. В отсъствието на очакваните стимули и с оглед на това, че изключителността на САЩ привлича все повече средства след президентските избори, не е изненадващо, че китайските акции отстъпиха.

Като се има предвид значението на икономиката, не е изненадващо и че това доведе до по-широка корекция, като индексът на развиващите се пазари FTSE затвори в четвъртък с 10% под върха си от октомври, когато шумът около стимулите беше най-голям. Това отговаря на най-популярното определение за корекция:

Време назаем/Китайските стимули на акциите се изчерпват

Все пак това не е достатъчно. Пекин знае това. Стимулирането на потребителското търсене поражда въпроса „Кога?“, а не „Дали?“. Анатол Калецки от Gavekal Research отбелязва, че неотдавнашните официални съобщения, в които се споменават фрази като „по-активна фискална политика“ и „умерено разхлабена парична политика“, подсказват за предстоящ обрат. Това би трябвало да стимулира както потреблението, така и инвестициите и би могло да компенсира загубата на износ в случай на пълномащабна търговска война със САЩ:

В допълнение към новопоявилия се политически ангажимент за разширяване на търсенето, икономиката ще се възползва и от структурно ускоряващия се ръст на търговията между нововъзникващите пазари. И може би най-важното, Китай постига доминиращо положение в много от най-бързо развиващите се световни отрасли, включително електромобили, слънчева, вятърна и ядрена енергия, батерии, генерични фармацевтични продукти и масови полупроводници - това доминиращо положение би трябвало да се засили от антагонизма на администрацията на Тръмп към няколко от тези сектори.

Калецки посочва, че ако това ускорение стане очевидно, китайските акции ще изглеждат подценени, а цените на суровините ще получат подкрепа. Това помага да се обясни защо инвеститорите в китайски акции не се отказват напълно от позициите си. Фрея Бимиш от TS Lombard посочва, че умението на Пекин да спазва процедурите може да забави стимулите, тъй като той предпочита да изслуша всички страни, преди да предприеме някакъв ход:

Притеснението е, че идеята на Китайската комунистическа партия за преориентиране към вътрешно търсене е просто да се раздават ваучери за стоки, по-голямата част от които ще бъдат просто китайски. Но слуховете включват и по-трайни елементи като разширяване на детските надбавки. В същото време изглежда, че част от тази комбинация ще бъдат и някои по-големи усилия за вътрешно ориентирани инвестиции. Макар че това няма да помогне на Китай, където свръхинвестициите са широко разпространени през последните две десетилетия, то би помогнало да се погълнат малко повече от излишните спестявания в страната.

В навечерието на китайската Лунна нова година, Годината на дървената змия, която се пада на 29 януари, длъжностните лица се надяват да призоват духовете на животните. В китайската култура змиите символизират мъдрост и ловкост, а дървото е символ на растеж, гъвкавост и толерантност. Тъй като Доналд Тръмп встъпва в длъжност седмица преди това, дървената змия не би могла да избере по-добър момент за появата си.

Джон Оутърс е старши редактор на отдел „Пазари“ и колумнист на Bloomberg Opinion. Бивш главен пазарен коментатор във Financial Times, той е автор на книгата „Страшният възход на пазарите“.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Спортът по телевизията днес, 7 декември

Спортът по телевизията днес, 7 декември  Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR