- Banco Santander SA е пример за трансформацията в европейския банков сектор, който през последните десетилетия се разраства все по-агресивно, за да се превърне в световна сила.

- В Италия поредицата от спасителни операции по време на кризата, изчистването на лошите кредити и натискът от европейските регулатори принудиха по-слабите банки да се обединят или да бъдат ликвидирани, превръщайки губещия сектор в един от най-печелившите и устойчиви в Европа.

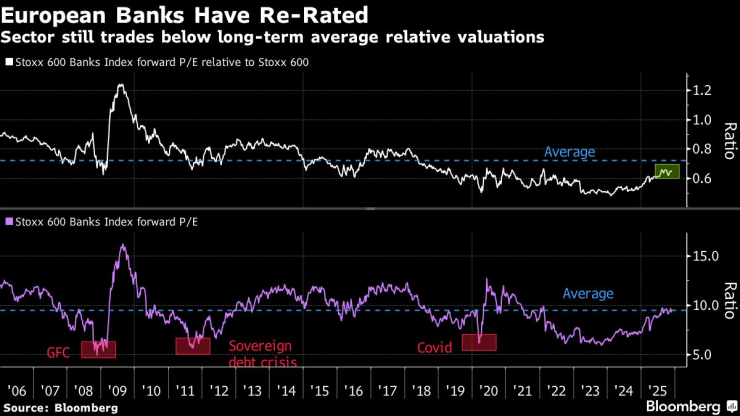

- Регулаторният натиск е зад банките и те най-накрая виждат рейтинги, които отразяват излизането от една много дълга фаза, в която всичко беше срещу финансовата система

Изминаха около 17 години, откакто банките сринаха световните индекси на акциите до нива на криза по време на финансовата криза. В Испания и Италия неудържимият ръст на акциите на най-големите кредитори в страната най-накрая заличава тези загуби.

Испанският индекс Ibex 35 достигна първия си рекорд от 2007 г. насам през октомври, а италианският FTSE MIB достигна най-високото си ниво от 2001 г. насам през миналия месец.

Тези ръстове бяха предизвикани предимно от банките, които представляват почти 70% от печалбите в Испания през тази година и почти 80% от тези в Италия, като кредиторите съставляват почти 40% от референтните индекси като тежест.

По-добри и по-стабилни

„Испанските и италианските банки сега са много по-добри и по-стабилни, отколкото преди 20 години“, каза Роберто Шолтес, ръководител на отдела по стратегия в Singular Bank.

„Балансите са по-малко обременени, тъй като съотношението между кредити и депозити е под 100%, зависимостта от междубанковите и капиталовите пазари за финансиране е значително намалена, а източниците на доходи са по-разнообразни.“

Испанските и италианските акции надминават предишните върхове | Възходът на банковия сектор подкрепя испанския Ibex 35 и италианския FTSE MIB

Най-добре представящият се сектор в Европа досега през тази година, индексът Stoxx 600 Banks, е с 56% ръст в сравнение с 14% ръст на по-широкия бенчмарк.

Испанските банки се открояват като ясни лидери, като четири от тях са сред десетте най-добре представящи се акции в сектора през 2025 г. Силните печалби, щедрите изплащания на инвеститорите, подобряващите се икономически перспективи и консолидацията в сектора подкрепиха акциите на кредиторите в двете южноевропейски страни и извън тях.

„Южноевропейските банки се очертават като привлекателни, като се има предвид тяхната силна рентабилност, като иберийските и италианските банки се очаква да постигнат ROTE в диапазона от 15% до 20%“, заяви анализаторът от Goldman Sachs Group Inc. Софи Петерзенс, като се позова на възвръщаемостта на материалния капитал.

Това се подкрепя „от намалената чувствителност към лихвените проценти, подобряващите се перспективи за обема, дисциплинираното управление на разходите, значителното намаляване на задлъжнялостта и риска през последното десетилетие, което води до благоприятни перспективи за разходите по риска, и конструктивния макроикономически контекст“, каза тя.

От началото на 2021 г. възвръщаемостта на банковите акции се върти изцяло около растежа на печалбите. Прогнозите за бъдещите печалби на индекса Stoxx 600 Banks са скочили с 242%, което е дори по-бързо от 206% ръст на цените през същия период. Това означава също, че оценките са с почти 10% по-ниски, отколкото бяха тогава.

Ръстът на европейските банки се дължи на печалбите | Секторът все още не е наваксал 240-процентното увеличение на прогнозите за печалбите

Трансформацията

Banco Santander SA е пример за трансформацията в европейския банков сектор, който през последните десетилетия се разраства все по-агресивно, за да се превърне в световна сила. Последните му печалби включват шеста поредна рекордна тримесечна печалба, а кредиторът се превърна в най-ценната банка в континентална Европа.

В Италия поредицата от спасителни операции по време на кризата, изчистването на лошите кредити и натискът от европейските регулатори принудиха по-слабите банки да се обединят или да бъдат ликвидирани, превръщайки губещия сектор в един от най-печелившите и устойчиви в Европа.

Последната консолидация беше по-скоро доброволна: през септември Banca Monte dei Paschi di Siena S.p.A. придоби Mediobanca SpA, създавайки третата по големина банка в Италия по активи, а няколко месеца по-рано BPER Banca SpA си осигури контрол над по-малкия си конкурент Banca Popolare di Sondrio SpA. UniCredit SpA оттегли офертата си за Banco BPM SpA поради политическа опозиция.

„Регулаторният натиск е зад нас и банките най-накрая виждат рейтинги, които отразяват излизането от една много дълга фаза, в която всичко беше срещу финансовата система“, каза Бруно Ровели, главен инвестиционен стратег на BlackRock Inc. за Италия.

Европейските банки са с нов рейтинг | Секторът все още се търгува под дългосрочните средни относителни оценки

Нивата от преди кризата

В цяла Европа банките са много по-силни, отколкото преди глобалната финансова криза, но техните оценки изостават от нивата от преди кризата.

Предварителното съотношение цена/печалба за индекса Stoxx 600 Bank е около 9,5, което го прави най-евтиния сектор в Европа след автомобилния.

Анализаторите на Morgan Stanley казват, че множителите от преди глобалната финансова криза са „отново възможни“ за европейските банки, което оставя място за ръст в сектора през следващата година.

„Банките са надминали Nasdaq с два пъти през последните три години. Бихте се справили много по-добре, ако притежавахте SX7E, отколкото хипермащабния AI“, казва Джайлс Ротбарт, портфолио мениджър и съруководител на екипа за европейски акции в BlackRock, позовавайки се на индекса Euro Stoxx Banks Price.

„Това може да продължи, защото европейските банки остават най-евтините в света.“

Какво означава това за националните индекси на акциите в Италия и Испания може да не е толкова ясно. Очаква се икономиките и на двете страни да продължат да растат, тъй като безработицата намалява и инфлацията се успокоява, което създава положителна обстановка за банките.

А с решението на Европейската централна банка да остави лихвите близо до сегашните нива, приходите от кредитиране би трябвало да се задържат.

„Ibex се представи много добре тази година, но всъщност това, което направи, е да се възстанови, защото през предишните години изоставаше“, каза Роса Дуче, главен инвестиционен директор в испанското подразделение на Deutsche Bank.

„Тъй като все още харесваме банковия сектор, можем да очакваме Ibex да продължи да се представя добре, но не трябва да предполагаме, че ще продължи да изпреварва останалите индекси, защото това, което направи досега, е основно да навакса изоставането си.“

Материалът не представлява съвет за инвестиционно решение.

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия  4 типа мъже, на които не може да вярвате

4 типа мъже, на които не може да вярвате  Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR