Акциите на Oracle будят спекулации за „балон” - цената им достигна дот-ком нивата

Досега оценката на Oracle не е уплашила Уолстрийт, където повече от 70% от анализаторите препоръчват закупуването на акции

17 September 2025 | 18:00

Автор:

Джеран Уитенщайн

Редактор:

Галина Маринова

Oracle Corp. се включи в дискусията за това дали изкуственият интелект подхранва „балон” в технологичните акции.

Акциите на компанията за софтуер за бази данни са поскъпнали с 84% през тази година, което е седмото най-добро представяне в индекса S&P 500, тъй като огромното търсене на изчислителни мощности за изкуствен интелект ускорява растежа на приходите ѝ.

Последният етап от ралито дойде, след като Oracle прогнозира, че приходите от облачния ѝ бизнес ще скочат със 700% през следващите три финансови години, което доведе до ръст на акциите с 36% на 10 септември.

TikTok в САЩ

Oracle също е свързана с преговорите на администрацията на Тръмп за запазване на TikTok в САЩ. Компанията е основен доставчик на облачна инфраструктура за TikTok от години. В сряда Белият дом удължи срока за забраната на китайското приложение за споделяне на видеоклипове до 16 декември, докато преговорите продължават.

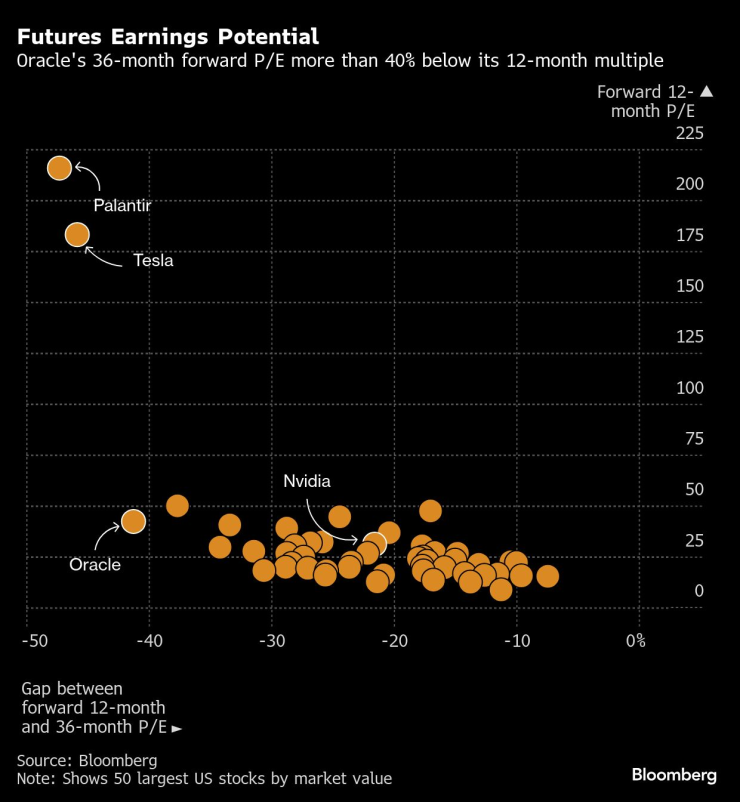

Акциите на компанията се търгуват на най-високата цена спрямо очакваните печалби от ерата на дот-ком компаниите – 43 пъти, което прави Oracle по-скъпа от осем от деветте най-ценни компании в S&P 500. Nvidia Corp., например, се търгува на цена, която е 31 пъти по-висока от прогнозираната печалба за следващите 12 месеца, и се очаква да има много по-бърз ръст на продажбите през този период.

Рискът остава голям

„Инвеститорите възприемаха Oracle като скучна компания с нисък растеж, а изведнъж тя се превърна в победител в областта на изкуствения интелект“, каза Майкъл Бейли, директор по проучванията в Fulton Breakefield Broenniman. „Но рискът е голям. Купувате акциите сега, основавайки се на надеждата, че ще видим масивен растеж през четвъртата, петата и шестата година.“

Прогнозата за печалбите на Oracle за 2028 г. се покачва

Дългосрочният характер на очакваното разширение на Oracle, като най-силният растеж се очаква след няколко години, е основната причина, поради която акциите ѝ изглеждат толкова скъпи, тъй като анализаторите не са коригирали очакванията си за печалбите за текущата и следващата финансова година. Но ако погледнем прогнозираните печалби за следващите три години, мултипликаторът на Oracle е по-управляем – 25 пъти, въпреки че това все още е почти два пъти повече от средната стойност за последното десетилетие.

Перспективи за растеж

„Тази година е без значение, следващата година е без значение, по-важна е годината след нея“, каза Бейли. „Ако погледнем няколко години напред, ще видим огромен скок в растежа. Трябва да оцените това днес.“

Разбира се, много инвеститори се чувстват комфортно с по-дългосрочна перспектива за акциите с растеж. Два от най-популярните примери – Tesla Inc. и Palantir Technologies Inc. – се търгуват на цена, над 180 пъти по-висока от прогнозираните печалби за следващите 12 месеца, в сравнение с 27 пъти за Nasdaq 100. Дори в тригодишен хоризонт Tesla и Palantir все още са много скъпи, с цена около 100 пъти.

Изключения

Но тези компании са изключения. Nvidia, може би най-популярната AI акция, която е била подложена на собствена оценка, се търгува на цена, която е 24 пъти по-висока от печалбата за следващите три години, което е по-малко от Oracle, въпреки че печалбите ѝ в момента са в разцвет.

Потенциал за бъдещи печалби | 36-месечният P/E на Oracle е с повече от 40% под 12-месечния му мултипликатор

Според средната стойност на прогнозите на анализаторите, събрани от Bloomberg, общите продажби на Oracle се очаква да нараснат със 17% през текущата финансова година, последвани от 22% през 2027 г. и 42% през 2028 г. Очаква се приходите на Nvidia да нараснат с 58% през тази година, последвани от 33% и 17% през следващите две години.

„Коефициентът отразява много високата вероятност всичко, което Oracle обяви, да се осъществи“, каза Дан Ай, главен инвестиционен директор на Fort Pitt Capital Group. „Аз бих ни поставил в лагера на малко по-скептичните.“

Специфика на облачните услуги

Разбира се, има рискове, свързани с разчитането на очакванията за следващите 12 месеца, а още повече за следващите три години. Това важи особено за изкуствения интелект, който не е доказан източник на печалби за повечето компании, с изключение на доставчиците на услуги за облачно изчисление и инфраструктура.

„Проблемът не е, че Oracle няма да спечели бизнеса, а крайният клиент – дали той ще извлече полза от него толкова бързо, колкото предполага пазарът?“, каза Sameer Bhasin, директор на Value Point Capital. „В ерата на дот-ком компаниите, всеки път, когато някой полагаше оптичен кабел, акциите се покачваха, но те не осъзнаваха, че вътрешната норма на възвръщаемост за крайния клиент е отрицателна“, каза той.

Преценката на Уолстрийт

Досега оценката на Oracle не е уплашила Уолстрийт, където повече от 70% от анализаторите препоръчват закупуването на акции. От 47-те, проследявани от Bloomberg, има 13 рейтинга „задръж“ и нито един „продай“.

Тайлър Радке от Citigroup повиши рейтинга на Oracle до „купувай“ след отчета за приходите през септември, като посочи подобрените перспективи за растеж като основание инвеститорите да платят по-висока цена.

Акциите на Oracle „все още имат потенциал за ръст оттук нататък, като растежът на приходите и печалбите ще се ускори значително в следващите години“, написа той в изследователска бележка на 10 септември.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Спортът по телевизията днес, 9 декември

Спортът по телевизията днес, 9 декември  Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп  Барселона - Айнтрахт Франкфурт

Барселона - Айнтрахт Франкфурт

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR