JPMorgan: Активите убежище вече не са това, което бяха

Причината - политиките за лесни пари създават среда с нулева доходност

16:50 | 28 септември 2020

Обновен: 17:20 | 28 септември 2020

Автор:

Димитър Баларев

Активите убежищa, разглеждани като традиционни инструменти за хеджиране, вече не се каквото бяха, коментират от JPMorgan, цитирани от Bloomberg.

Политиките за лесни пари всъщност принуждават инвеститорите да държат кеш и да избягват традиционни буфери, пишат стратези под ръководството Джон Норманд. Според анализаторите такива политики създават среда с нулева доходност, където цикличните активи могат да бъдат твърде трудни за хеджиране.

Според стратезите от американската инвестиционна банка този вид на консервативно мислене може да не стане достатъчно популярен, за да повлияе на посоката на рисковите пазари, но може да обезкуражи инвеститорите да диверсифицират капиталите си в други класове активи.

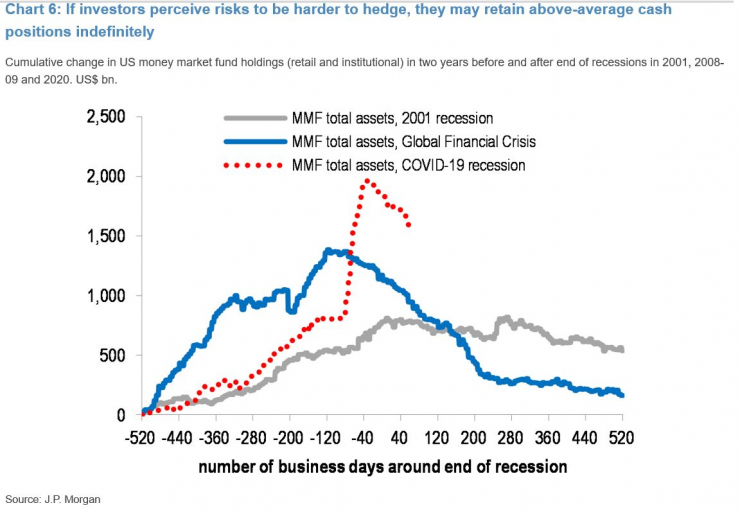

„Активите убежища осигуряват най-слабото си представяне и следователно най-лошата защита от хеджиране при всякакви разпродажби на акции поне от десетилетие насам,“ коментира Джон Норманд. По неговите думи парите, готови да бъдат инвестирани на фондовите пазари, за които се предполага, че в един момент ще се насочат към акции, облигации могат да поддържат развиващи се пазари на високи нива за неопределено време.

Индексът S&P 500 се понижи с около 8% спрямо нивото си от 2 септември вследствие на опасенията относно оценките, нарастващите случаи на зарезени с коронавирус и несигурността, произтичаща от изборите в САЩ. Дори когато акциите поевтиняха на някои големи борси, инструменти като държавните облигации, йената спрямо долара, швейцарския франк спрямо еврото и златото, не постигнаха значителни растежи и дори някои от тях отчетоха спадове.

Нарастваща промяна в инвестициите на паричните фондове (на дребно и институционални) в двете години преди и след рецесиите през 2001, 2008-9 и 2020, в трилиони щатски долара. Графика: Bloomberg

Портфолио от хеджиращи инструменти като йената спрямо всички валути, доларът спрямо валутите на развиващите се пазари и златото спрямо валутите, все още си струва да бъде държано, поясняват от JPMorgan, тъй като тези инструменти успяха да реализират ръстове от 60% до 80% от основните спадове на фондовия пазар.

Изводите от страна на JPMorgan стават ясни на фона на продължаващия дебат за бъдещето на основния тип портфейл, разпределен между 60% в акции и 40% в облигации с цел балансиране на риска и доходността.

Някои анализатори са на мнение, че акциите на компании, които плащат дивиденти, не трябва да бъдат пренебрегвани. С глобална обща доходност на облигациите под 1%, акциите с устойчиви и нарастващи дивиденти изглеждат сравнително привлекателни, коментира главния инвестиционен директор на Citi Дейвид Байлин.

Според JPMorgan корекцията при акциите е до голяма степен приключила.

„Вероятно ще са необходими още два месеца, за да се разрешат несигурностите около посоката на американската политика, но този график не предвещава, че октомври и ноември ще донесат значителни, по-нататъшни спадове на пазара“, поясни Джон Норманд от JPMorgan. По негови думи пазарите може да се намират в етап "три четвърти" от тяхната корекция, ако се приеме, че глобалният растеж не е напът да постигне представяне под общия тренд през четвъртото тримесечие.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Силните корпоративни отчети подкрепиха щатските пазари

Силните корпоративни отчети подкрепиха щатските пазари  UPS потвърди прогнозите си на фона на по-голямата от очакваното печалба

UPS потвърди прогнозите си на фона на по-голямата от очакваното печалба  Lockheed Martin потвърди перспективите си, след като печалбата ѝ надмина прогнозите

Lockheed Martin потвърди перспективите си, след като печалбата ѝ надмина прогнозите  SoftBank ще инвестира близо 1 млрд. долара в собствен изкуствен интелект

SoftBank ще инвестира близо 1 млрд. долара в собствен изкуствен интелект

Защо е важно да ядем лука, червените чушки и броколито сурови?

Защо е важно да ядем лука, червените чушки и броколито сурови?  Във Франция: ПСЖ вади милиони за звезда на "Барселона"

Във Франция: ПСЖ вади милиони за звезда на "Барселона"  Розовата Луна нови огромни промени и обрати за няколко зодии

Розовата Луна нови огромни промени и обрати за няколко зодии  Пет автомобила, които биха ни разорили с огромния си разход на гориво

Пет автомобила, които биха ни разорили с огромния си разход на гориво

продава, Двустаен апартамент, 75 m2 София, Овча Купел, 167000 EUR

продава, Двустаен апартамент, 75 m2 София, Овча Купел, 167000 EUR  продава, Парцел, 1748 m2 Силистра, Център, 173000 EUR

продава, Парцел, 1748 m2 Силистра, Център, 173000 EUR  продава, Склад, 21046 m2 Велико Търново област, гр.Горна Оряховица, 1316000 EUR

продава, Склад, 21046 m2 Велико Търново област, гр.Горна Оряховица, 1316000 EUR  продава, Промишлен имот, 7898 m2 Велико Търново област, гр.Горна Оряховица, 1386000 EUR

продава, Промишлен имот, 7898 m2 Велико Търново област, гр.Горна Оряховица, 1386000 EUR

Похапването на сирене ни предпазва от кариеси

Похапването на сирене ни предпазва от кариеси  Принц Уилям намекна, че Кейт Мидълтън е добре

Принц Уилям намекна, че Кейт Мидълтън е добре  Риана позира с бретон

Риана позира с бретон

10-те най-добри малки SUV на пазара

10-те най-добри малки SUV на пазара  smart показа най-големия си автомобил

smart показа най-големия си автомобил  Eлектрическият Range Rover Electric ще изглежда като модела с ДВГ

Eлектрическият Range Rover Electric ще изглежда като модела с ДВГ  Жестока ценовата война чисти дребните риби в Китай

Жестока ценовата война чисти дребните риби в Китай