Когато става въпрос за търговия с акции, всеки има мнение. И в момента на пазара се наблюдава необичайнo разминаване, което е толкова рязко, колкото противопоставянето между човек и машина.

Според Параг Тате, стратег в Deutsche Bank AG, компютрите за анализи не са били толкова оптимистични по отношение на акциите в сравнение с инвеститорите от началото на 2020 г., преди да достигне пика си през пандемията.

Двете групи разглеждат различни сигнали, за да формират мнението си, така че не е изненадващо, че виждат пазара по различен начин. Докато алгоритмите, които търсят бързи печалби, използват систематични стратегии, базирани на сигнали за инерция и волатилност, дискреционните мениджъри на пари са лица, които разглеждат икономическите тенденции и тенденциите в печалбите, за да направляват действията си.

Все пак, такава степен на несъгласие е рядка и исторически погледнато, тя не трае дълго, каза Тате.

„Дискреционните инвеститори чакат нещо да се случи, било то забавяне на растежа или скок на инфлацията през втората половина на годината в резултат на митата“, каза той. „С постъпването на данните, техните опасения или ще се потвърдят, ако пазарът се разпродаде поради страхове за растежа, или икономиката ще остане устойчива, в който случай дискреционните мениджъри вероятно ще започнат да увеличават експозицията си към акции на фона на икономическия оптимизъм.“

Систематичните срещу дискреционните позиции

Уолстрийт предлага много уверени прогнози, но реалността е, че никой не знае какво ще се случи с търговската програма на президента Доналд Тръмп или с политиката на Федералния резерв по отношение на лихвените проценти.

С индекса S&P 500, който многократно достига рекордни нива, професионалните инвеститори не остават да разберат. Към края на седмицата, приключила на 1 август, те са намалили експозицията си към акции от неутрална до леко подтеглена поради продължаващата несигурност около световната търговия, корпоративните печалби и икономическия растеж, според данни, събрани от Deutsche Bank.

„Никой не иска да купува по-скъпи акции, които вече са достигнали рекордни нива, така че някои се молят за някакво разпродаване, което да им даде повод да купуват“, каза Франк Монкам, ръководител на макро търговията в Buffalo Bayou Commodities.

Преследване на инерцията

Алгоритмичните фондове, които следват тенденциите, обаче преследват този импулс. Те бяха привлечени в купуваческа вълна, след като през пролетта позиционирането им беше сведено до минимум, което отвори пътя за възстановяване през последните месеци, тъй като S&P 500 се повиши с почти 30% от ниското си ниво през април. През седмицата, приключила на 1 август, дългите позиции в акции за системни стратегии бяха най-високите от януари 2020 г., показват данните на Deutsche Bank.

Тази разлика подкрепя борбата между техническите и фундаменталните сили, като S&P 500 остава в тесен диапазон, след като през юли отбеляза най-дългата си поредица от спокойствие за последните две години.

Индексът на волатилността на Cboe — VIX — който измерва имплицитната волатилност на бенчмарковите американски фючърси на акции чрез неизползвани опции, които не са достигнали целевата цена на акциите, затвори в петък на 15,15, близо до най-ниското ниво от февруари. VVIX, който измерва волатилността на волатилността, спадна за трети път в рамките на четири седмици.

„Ластикът може да се разтегне само до определена степен, преди да се скъса“, каза Колтън Лодер, управляващ директор на алтернативната инвестиционна фирма Cohalo. „Така че вероятността за разпродажба с връщане към средната стойност е по-висока, когато има систематично струпване, както е сега.“

Този вид колективно натрупване в дадена търговия периодично се случва при компютърно управляваните стратегии. В началото на 2023 г., например, алгоритмите натрупаха американски акции вследствие на 19-процентното понижение на S&P 500 през 2022 г., докато волатилността не достигна връх през март същата година по време на регионалния банков хаос. А в края на 2019 г. трейдърите, търсещи бързи печалби, изстреляха цените на акциите до рекордни нива след пробив в търговските преговори между Вашингтон и Пекин.

Този път обаче Тате очаква това разделение между човека и машината да продължи седмици, а не месеци. Ако дискреционните трейдъри започнат да продават в отговор на по-слабия растеж или забавянето на тенденциите в корпоративните печалби, което ще доведе до по-висока волатилност, компютърните стратегии вероятно също ще започнат да разпродават позициите си, каза той.

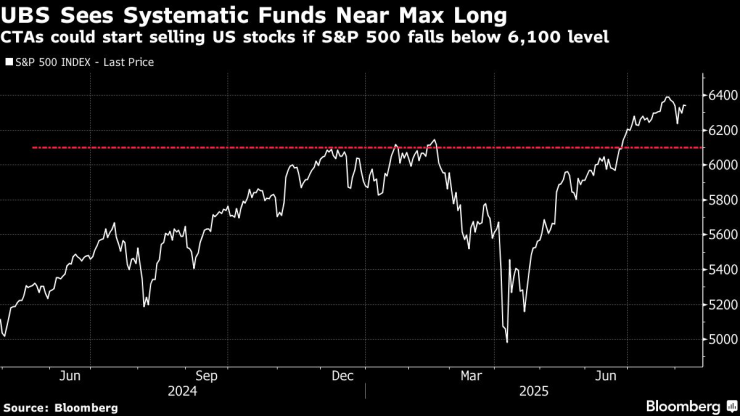

Според USB систематичните фондове заемат почти изцяло дълги позиции

Освен това, според Скот Рубнър от Citadel Securities, инвеститорите, които търсят бързи печалби, вероятно ще достигнат пълна експозиция към американските акции до септември, което може да ги подтикне да продават акции, тъй като те стават уязвими към негативни пазарни сътресения.

Риск за CTA

Предвид начина, по който функционират систематичните фондове, продажбите може да започнат с търговските консултанти за суровини (CTA), които ще развържат екстремните си позиции, каза Лодер. Това би увеличило риска от резки обръщания на фондовия пазар, въпреки че би било необходимо значително разпродаване, за да се запази скокът във волатилността, добави той.

CTA, които са били постоянни купувачи на акции, имат дълги позиции на стойност 50 милиарда долара в американски акции, което ги поставя в 92-рия процентил на историческата експозиция, според Goldman Sachs Group Inc. Въпреки това, S&P 500 ще трябва да премине 6100 пункта, което е спад от около 4,5% от нивото, на което индексът затвори в петък, за да започнат CTA да се освобождават от акции, каза Максуел Гринакоф, ръководител на отдела за проучвания на деривати на акции в UBS Group AG.Въпросът е, при положение че количественото позициониране е изтеглено към възходящата страна и натискът на фондовия пазар се засилва поради изключителната несигурност, може ли някакво възстановяване оттук нататък да бъде трайно?

„Нещата започват да изглеждат нестабилни“, каза Гринакоф, добавяйки, че възходящата тенденция за цената на акциите „вероятно е изчерпана“ в краткосрочен план, като се има предвид, че позиционирането на CTA е близо до максималното дългосрочно. „Това е малко тревожно, но все още не е повод за тревога.“

Освен това, всяко отстъпление от систематичната продажба вероятно ще създаде възможност за дискреционните мениджъри на активи, които са пропуснали печалбите от тази година, да се върнат на пазара като купувачи, предотвратявайки по-сериозен спад, според Лодер от Cohalo.

„Какво ще предизвика следващия срив е загадка“, каза той. „Но когато това в крайна сметка се случи, експозицията на мениджърите на активи и дискреционното позициониране са толкова слаби, че ще подхранват нагласата „купувай дъното“ и ще предотвратят още по-голямо разпродаване.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Спипаха варненец с 2,3 промила зад волана по обяд

Спипаха варненец с 2,3 промила зад волана по обяд  Без ток във Варна на 9 декември 2025

Без ток във Варна на 9 декември 2025  Среднощна гонка във Варна: 19-годишен не спря на палка и след преследване падна в дере в "Максуда"

Среднощна гонка във Варна: 19-годишен не спря на палка и след преследване падна в дере в "Максуда"  Административен съд–Варна прекрати производство по жалба срещу улична регулация от 2007 г.

Административен съд–Варна прекрати производство по жалба срещу улична регулация от 2007 г.

"Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"

"Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"  За Нова година: В хотели, ресторанти и магазини - само кеш

За Нова година: В хотели, ресторанти и магазини - само кеш  42-годишен мъж е на командно дишане след като бе пребит в "Люлин"

42-годишен мъж е на командно дишане след като бе пребит в "Люлин"  Сръбски наркобос с фирма в България е задържан при международна акция

Сръбски наркобос с фирма в България е задържан при международна акция

Детройт оглави класирането в Атлантическата дивизия на НХЛ

Детройт оглави класирането в Атлантическата дивизия на НХЛ  Нидерландия уреди два спаринга преди Мондиал 2026

Нидерландия уреди два спаринга преди Мондиал 2026  Перла на Левски разкри какво даде увереност на „сините“ да са на върха

Перла на Левски разкри какво даде увереност на „сините“ да са на върха  Носителката на Световната купа по биатлон е с коронавирус

Носителката на Световната купа по биатлон е с коронавирус

Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват  Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW  BMW започна битка с пияните шофьори

BMW започна битка с пияните шофьори  Германия със сериозна подкрепа за електромобилите

Германия със сериозна подкрепа за електромобилите

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR