Саудитска Aramco отдавна е най-голямата петролна компания в света, но тази година тя се отличи с най-лошите резултати сред конкурентите си.

Докато западните петролни гиганти отбелязаха възстановяване на цените на акциите си, Aramco отбеляза спад от 14%. Компанията надмина загубите в по-широкия саудитски борсов индекс и достигна нива, невиждани от началото на пандемията.

Инвеститорите имат различни опасения – намаляване на дивидентите, надвисващ глобален излишък на петрол, липса на дългосрочен растеж в сравнение с конкурентите – което предполага, че статутът на Aramco като най-голямата държавна петролна компания се влошава. Aramco отказа да коментира.

„Националните петролни компании обикновено се търгуват с дисконт спрямо западните публични петролни компании, но Aramco беше изключение“, каза Алън Гуд, стратег в Morningstar Investment Services, който съветва задържане на позициите. „Пазарът може да преоцени по-ниски оценки, за да се приведе в съответствие с тези на националните петролни компании.“

Акциите на Aramco поевтиняват, което поставя компанията в догонваща позиция спрямо конкурентите

Това е шокиращ спад за Aramco, която е загубила повече от 800 милиарда долара от пазарната си капитализация от пика си от почти 2,4 трилиона долара през 2022 г. Кралството и неговият фонд за богатство все още притежават 98% от компанията, така че спадът ще се отрази на сумата, която биха могли да съберат от евентуални по-нататъшни продажби на акции, което е потенциално ключов източник на приходи за плана за икономическа трансформация на Саудитска Арабия.

Aramco в момента се търгува с около 12% под цената от 27,25 риала на акция от вторичното предлагане през 2024 г. и с около 19% по-малко от средната си стойност от листването през 2019 г.

Въпреки това Aramco все още е най-ценната петролна компания в света с 1,55 трилиона долара и продължава да изплаща най-високите дивиденти в сектора. Балансът й е стабилен, което й дава достатъчно възможности да продължи да набира дълг, за да финансира растежа си, когато паричният поток е недостатъчен. Според данни, събрани от Bloomberg, нито един от анализаторите, които следят Aramco, не е дал оценка „продажба“ на акциите.

Премиума на оценката на Aramco е на 4-годишно дъно

От момента на първичното си публично предлагане инвеститорите обикновено оценяват Aramco с премия спрямо конкурентите ѝ поради висококачествените ѝ активи и ниските разходи. Компанията разполага с едни от най-големите петролни резерви и твърди, че производствените й разходи, включително инвестициите, са малко под 12 долара за барел, докато средната стойност за международните петролни компании е близо 28 долара.

В средата на 2022 г., когато цените на енергията скочиха след руската инвазия в Украйна, съотношението цена/печалба на Aramco беше повече от два пъти по-високо от средното за индекса MSCI World Energy Sector Index, който включва западни петролни гиганти като Exxon Mobil Corp. и Shell Plc. По-скоро тази премия се е понижила.

Волатилността на цените на петрола през тази година е била основен фактор. Международният бенчмарк за суров петрол Brent се колебаеше от над 80 долара за барел през януари до под 60 долара през май, тъй като Организацията на страните износителки на петрол и нейните съюзници, начело с Саудитска Арабия, увеличиха производството точно когато американският президент Доналд Тръмп започна търговската си война. През юни цената се върна над 80 долара за барел, когато Израел и САЩ влязоха във война с Иран, а в момента се търгува под 70 долара в Лондон.

„За Aramco по-ниските цени на петрола компенсират по-високите обеми на суров петрол“, заяви Хаснаин Малик, базиран в Дубай ръководител на отдела за проучване на стратегии за акции в брокерската компания Tellimer.Според прогнозите на анализатори, събрани от Bloomberg, коригираната нетна печалба на компанията за второто тримесечие се очаква да спадне до около 24 милиарда долара, когато компанията обяви финансовите си резултати на 5 август. Това е с около една пета по-малко от печалбата, която компанията отчете преди година.

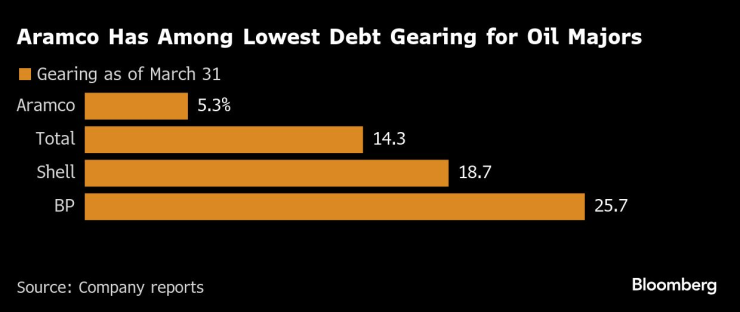

Aramco има сред най-ниските дългове сред петролните компании

Инвеститорите не вземат предвид само цените на петрола и печалбите, но и реагират на загубата на по-голямата част от дивидентите, свързани с резултатите, които са получили през 2024 г. Въпреки че Aramco прогнозира по-нататъшен растеж на базовия си дивидент, общата изплатена сума все пак ще бъде по-малка – около 85 милиарда долара тази година, спрямо 124 милиарда долара миналата година.

Въпреки това рязко намаление, дивидентите надхвърлиха свободния паричен поток с почти 2 милиарда долара през първото тримесечие. Компанията разширява заемите си, за да финансира разликата, нещо, което може да направи безпроблемно с ливъридж – съотношението между нетния дълг и собствения капитал – от едва 5% в края на март, в сравнение с 19% за Shell.

Базовият дивидент на Aramco изглежда устойчив, но „без значително по-високи цени на петрола, това изплащане няма да се върне“ до нивата от миналата година, каза Гуд от Morningstar. „Оценката може да се наложи да се установи на по-ниско ниво, за да се гарантира, че базовото изплащане носи конкурентна възвръщаемост.“

Инвеститорите също поставят под въпрос потенциала за растеж на Aramco. С международни конкуренти като BP Plc и Shell, които отстъпват от някои от своите зелени цели, за да се фокусират отново върху петрола и газа, и производители като Exxon Mobil, които продължават да инвестират в увеличаване на производството в САЩ, се очаква производителите извън OPEC+ да бъдат източникът на по-голямата част от увеличението на предлагането в света до 2027 г.

ОПЕК+ в момента увеличава производството и до септември Саудитска Арабия ще може да изпомпва почти 10 милиона барела на ден, което е с един милион барела на ден повече от април. Aramco все още ще произвежда значително под пълния си потенциал от 12 милиона барела на ден.

Компанията твърди, че производството и продажбата на капацитета, който в момента не използва, биха могли да генерират десетки милиарди долари допълнителен паричен поток. До края на десетилетието тя очаква да освободи допълнителен 1 милион барела дневно нефт за износ, като замести суровия нефт, изгарян за производство на електроенергия в страната, с природен газ или възобновяеми енергийни източници.

Финансовите перспективи за Саудитска Арабия, която е в дефицит, тъй като цената на суровия петрол е значително по-ниска от 92 долара за барел, която според Международния валутен фонд е необходима на правителството, за да балансира бюджета си, създават още един риск за акционерите на Aramco – че правителството може да продаде още акции от компанията.

Кралството събра над 12 милиарда долара от вторична продажба на акции на Aramco преди малко повече от година. Акциите поевтиняха с около 2% през седмицата след приключването на вторичното предлагане и паднаха под цената на предлагане от 27,25 риала в началото на август 2024 г. От март тази година акциите са постоянно под цената на предлагане.

„Само 2% от акциите в обращение се търгуват публично“, а останалите се държат от саудитската държава и суверенния фонд, каза Варун Лайджавала, мениджър на портфейла с акции на развиващите се пазари в лондонската компания Ninety One. „Потенциалният излишък, който съществува от бъдещи продажби на дялове“, е може би толкова важен за цената на акциите на компанията, колкото промените в цените на петрола и дивидентите, каза той.

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия  4 типа мъже, на които не може да вярвате

4 типа мъже, на които не може да вярвате  Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR