Колко изложен е американският фондов пазар на митата

Историята на компаниите от индекса S&P 500 през последните две десетилетия показва, че способността им да издържат на допълнителни налози е крехка, поне по един показател

27 April 2025 | 11:03

Автор:

Еша Дей

Редактор:

Даниел Николов

Наборът от мита, въведени от президента Доналд Тръмп, ще разкрие колко уязвим е американският фондов пазар към търговска война.

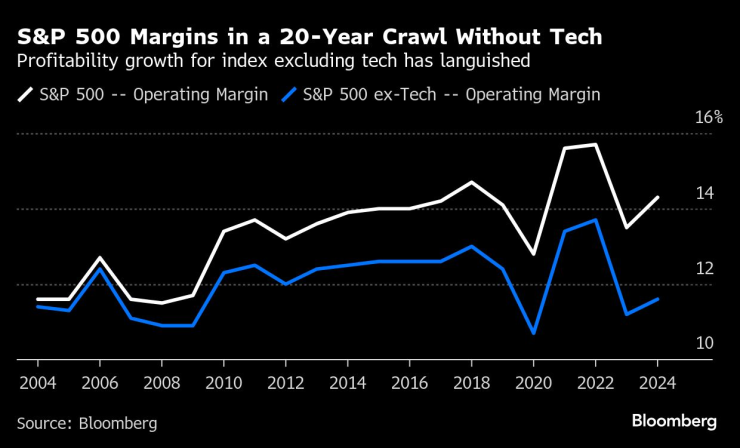

Историята на компаниите от индекса S&P 500 през последните две десетилетия показва, че способността им да издържат на допълнителни налози е крехка, поне по един показател. Почти целият растеж на маржа, постигнат от корпоративните продажби на индекса от 2004 г. насам, идва от процъфтяващия технологичен сектор, според Bloomberg Intelligence. Ако премахнете групата, рентабилността едва се е увеличила.

Последиците за американската икономика и корпоративните печалби от предложените мита са едно от основните притеснения, с които инвеститорите се борят този месец. Сезонът на отчетите за първото тримесечие досега показа, че самите компании не са сигурни за последиците, което допълнително засилва тревогата.

Маржове на S&P 500 в 20-годишен период на пълзене, без технологии | Ръстът на рентабилността за индекса, без технологичния сектор, е забавен

„Не само способността на S&P 500 да абсорбира шока от митата е по-слаба, отколкото изглежда, но бих казал, че поради технологиите индексът е и по-уязвим към митата“, каза Пол Нолти, пазарен стратег и старши мениджър на богатството в Murphy & Sylvest Wealth Management.

Докато Тръмп и неговата администрация в момента водят преговори с повече от 50 държави, средната митническа ставка е около 22,8% и може да достигне до 32,6% в зависимост от това как ще се решат преговорите, според оценки на Bloomberg Economics. Такива високи налози вероятно ще бъдат изключително разрушителни за американския бизнес, повишавайки разходите им и свивайки рентабилността.

Тънък буфер

Незабележителното разширяване на оперативните маржове в останалата част от S&P 500 през последните две десетилетия означава, че ако митата се превърнат в основен насрещен вятър, по-голямата част от останалите американски компании в индекса едва ще имат буфер, за да абсорбират въздействието и да растат допълнително.

Според BI компаниите от S&P 500 ще имат оперативен марж от 16,4% през 2025 г., който пада до 13,5%, когато се изключат технологиите, въпреки че оценките вероятно все още не отразяват пълното въздействие на потенциалния нов търговски режим. Самият технологичен сектор се очаква да генерира марж от 34,1% тази година.

„Имаше причина, поради която технологичните акции с мега-капитализация доминираха в ралито през 2023 и 2024 г. - те реализираха огромни печалби, докато почти всички останали се проваляха“, каза Мат Мейли, главен стратег в Miller Tabak + Co.

Мейли вижда повече причини за предпазливост, тъй като общите прогнози за печалбата за годината се ограничават. Анализаторите сега прогнозират, че печалбите за 2025 г. за S&P 500 ще се увеличат със 7,9%, което е по-малко от очакваното за близо 13% ръст в началото на годината, показват данни, събрани от BI.

„Ако единствената област, която все още движеше пазара, изгуби инерция, това ще изненада неприятно много инвеститори, дори след този огромен спад“, каза Мейли, посочвайки скорошните разпродажби, предизвикани от митата на Тръмп върху търговските партньори на страната на 2 април.

Това е зов за събуждане за инвеститорите, които се радват на огромния ръст на американските акции през последните няколко години, движен до голяма степен от технологични компании. Групата сега има огромно влияние върху общия S&P 500, предвид състава му, претеглен по пазарна капитализация.

Самите технологични акции също са силно податливи на спад в цените на акциите, предвид все още високите им оценки и рискуват да повлекат надолу общия индекс, предвид силното тегло на сектора.

„Митата ще възпрепятстват най-големия двигател на растежа на печалбите на бенчмарка“, каза Майкъл О'Рурк, главен пазарен стратег в JonesTrading. „Технологичните компании вероятно ще бъдат източникът на най-голямото съпротивление на маржа в индекса.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането

Дробаров: Черно море, макар и с обновен състав, се намира там, където му е мястото – високо в класирането  Баща и син са открити мъртви

Баща и син са открити мъртви  Какво ще бъде времето в сряда?

Какво ще бъде времето в сряда?  Авиокомпаниите очакват рекорден брой пътници през 2026 г.

Авиокомпаниите очакват рекорден брой пътници през 2026 г.

Мъж преби 71-годишния си дядо, друг – майка си

Мъж преби 71-годишния си дядо, друг – майка си  Семейството на Любо Пенев: Любовта и съпричастността ви ни държат изправени

Семейството на Любо Пенев: Любовта и съпричастността ви ни държат изправени  София ще посрещне Коледа с 18 коледни базара в града и околността

София ще посрещне Коледа с 18 коледни базара в града и околността  Самолет със седем души екипаж се разби в Иваново

Самолет със седем души екипаж се разби в Иваново

След първата загуба при Янев: ЦСКА зарадва феновете си

След първата загуба при Янев: ЦСКА зарадва феновете си  "Сините" бразилци - наричат ги навред, с името на Левски те летят напред

"Сините" бразилци - наричат ги навред, с името на Левски те летят напред  Сдава "Златната топка": Счупеният Дембеле е закотвен в лазарета

Сдава "Златната топка": Счупеният Дембеле е закотвен в лазарета  Барса и защитник на Борусия: Искат се, но не съвсем..

Барса и защитник на Борусия: Искат се, но не съвсем..

Сърбин е следващият шеф на BMW

Сърбин е следващият шеф на BMW  Най-надеждните дизелови кросоувъри втора ръка

Най-надеждните дизелови кросоувъри втора ръка  Умните колела вече променят автомобилната индустрия

Умните колела вече променят автомобилната индустрия  Как се пали автомобил при -71 градуса по Целзий?

Как се пали автомобил при -71 градуса по Целзий?

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR