Луси Уан се намира в острия край на кризата, която прониква на пазара на имоти в Китай. Някога тя е мечтала, че закупуването на апартамент „на зелено“ в северния град Джънджоу ще бъде нейният билет за нов живот.

За една млада жена от фермерско село първоначалната вноска от 250 000 юана (34 839 долара), която тя дава, за да си осигури имота, представлява голям разход. Половината от парите идват от родителите й, които са заделяли оскъдни спестявания години наред от продажбата на картофите и пшеницата, които отглеждат в семейния парцел.

Всичко е изглеждало нормално до октомври миналата година, когато строителната дейност в нейния блок изведнъж спира. Първоначално предприемачът на Meiling International House е отговарял уклончиво на въпроса кога строителството ще бъде подновено. След това представители на компанията започват да бълват купища невероятни оправдания.

През юли надеждата на Уан окончателно умира. Местното жилищно бюро съобщава на нея и на други купувачи, че парите им са били „използвани неправомерно“. „Изгубих вяра в строителния предприемач“, казва тя. "Това съсипа живота ми."

Уан е жертва на настъпващата икономическа криза в Китай. Пазарът на имоти, който допринасяше около една четвърт от БВП, се влоши през последното десетилетие, предизвиквайки поредица от вторични ефекти, които задушават растежа на втората по големина икономика в света. Логан Райт, базиран в Хонконг партньор в консултантската компания Rhodium Group, нарича ситуацията „финансова криза на забавен ход“, пише Financial Times.

Заразата се разпространява в дълбоките недра на политическата икономика на Китай. Това, което започна като имотна криза - характеризираща се със спад в продажбите на апартаменти и скок на необслужваните дългове от предприемачите - сега се превръща във финансова криза за местните общини.

Китайските политици са изправени пред трудни избори, тъй като решаващият конгрес на управляващата комунистическа партия този месец изглежда ще присъди още един мандат на Си Дзинпин, авторитарния владетел на Китай.

Със срива на пазара хиляди местни правителствени финансови инструменти (LGFV), които след финансовата криза дадоха основния тласък на растежа в Китай, или изпитват недостиг на средства, или се движат на ръба на безпрецедентни фалити, казват анализатори. Местните власти отдавна зависят от продажбите на земя на строителни предприемачи, за да балансират счетоводните си книги.

Взети заедно, свиващият се пазар на имоти, разпадащите се инвестиционни двигатели на местните правителства и тежкото бреме на националния дълг сигнализират за края на модела на растеж, който не само трансформира Китай, но и е най-големият генератор на глобална икономическа експанзия в продължение на повече от десетилетие.

Дан Уан, главен икономист в Hang Seng Bank, банка със седалище в Хонконг и със значителни операции в континентален Китай, смята, че икономиката е стигнала до повратна точка. „Старият модел на разчитане на инфраструктура и жилища по същество приключи“, казва тя.

Един от следващите обрати, според Райт, вероятно ще бъде безпрецедентното ниво на фалити от страна на LGFV и на вътрешните облигации, които емитират. Ако местните правителствени финансови инструменти изпаднат във фалит, това ще бъде „преминаването на Рубикон“, казва той.

Това отчасти се дължи на факта, че за тези облигации, които са финансирали изграждането на пътища, железопътни линии, електроцентрали, летища, тематични паркове и стотици други инфраструктурни обекти, се предполага, че се ползват с правителствена гаранция. Подобни фалити биха могли да дестабилизират планината от дългове от 7,8 трилиона долара, натрупани от такива местни правителствени финансови инструменти, смразявайки още повече вече охлаждащата се икономика.

Поставен в контекст, този дълг е еквивалентен на почти половината от общия БВП на Китай през 2021 г. – или, например, около два пъти повече от размера на икономиката на Германия.

На свободните пазари на запад финансовите кризи могат да избухнат внезапно и да изненадат правителствата и инвеститорите. Но в управляваната от държавата икономика на Китай слабостите метастазират по-бавно, тъй като Пекин използва политически и финансов капитал, за да се бори срещу повратната вълна. Това прави процесите по-бавни, но не означава, че основните проблеми са по-малко сериозни, казват анализатори.

Глобалните последици от забавянето на китайската икономика са очевидни. Приносът на страната към световната икономика, която вече е засегната от рязко забавящия се темп на растеж на БВП тази година, ще бъде допълнително отслабен. Мултинационалните компании, които извличат голяма част от растежа на приходите си от Китай, могат да бъдат принудени да намалят прогнозите си за печалбата.

„Моделът на растеж на Китай вече се изчерпа“, казва Чен Жиу, професор по финанси в университета в Хонконг. Той добавя, че през последните няколко години Пекин се е опитал да подсили бума на имотите и инфраструктурата, за да удължи водения от инвестиции растеж.

„Но сега всички тези стимули се изчерпват и пространство за маневриране почти няма.“

Проблемите на Луси Уан разкриват решаващия аспект, което клати пазара на имоти. Тя е купила имот на „зелено“, вид инвестиция, която работеше прилично, когато продажбите на апартаменти бяха оживени и цените на недвижимите имоти почти непрекъснато растяха.

При този модел купувачите плащат първоначална вноска от обикновено 30 процента от стойността на апартамент. След това започват да плащат месечни вноски по ипотеката си, докато предприемачът все още строи апартаментите от нулата. Ако всичко върви добре, купувачът получава новия си апартамент на определена дата, щастлив и очакващ, че апартаментът ще струва повече, отколкото когато строителството е започнало.

Но няколко фактора подкопават тази уютна подредба.

През август 2020 г. китайското правителство – изплашено от призрака на подхранван от дългове имотен балон – наложи „три червени линии“ на строителните предприемачи, за да ограничи способността им да добавят към вече високите си нива на дълг. Това, от своя страна, остави някои предприемачи със свръхзадлъжнялост без средствата да довършат жилищни блокове, които вече са били продадени предварително.

Тъй като средствата за предприемачите пресъхват, строителната дейност в някои жилищни блокове намалява. В знак на протест стотици хиляди кандидат-собственици на апартаменти тази година бойкотираха ипотеките, които бяха обещали да изплатят върху повече от 300 комплекса в близо 100 града.

Уан е един от тези протестиращи. Тя казва, че е спряла да плаща месечната ипотечна вноска от 3800 юана през юни. Във всеки случай щеше да й е трудно да си позволи плащанията, тъй като работата й като агент по продажбите на "baijiu", алкохолна напитка, беше засегната от по-широкото икономическо забавяне в Китай.

„Не съм оптимист за проекта“, казва Уан. „Чух, че изпълнителен директор на строителната компания наскоро е бил арестуван.“

Икономическа зараза

Лични нещастия като това на Уан разкриват човешката цена от заразата, която започва да преминава през основните артерии на китайската икономика.

„Следващият етап от имотната криза е прехвърлянето на загуби от строителните предприемачи към китайската финансова система“, казва Райт, проследявайки ясната причинно-следствена връзка между настоящите блокирани проекти за недвижими имоти до неизплатените дългове на общините, по-ниските нива на инвестиции и накрая до възможността за спешна помощ от държавата.

Такива механизми вече са в действие.

Политиката на „трите червени линии“, която замрази проекта Meiling International House, срина финансите на строителните предприемачи, които заедно пропуснаха плащания в размер на рекордните 31,4 милиарда долара в офшорни доларови облигации до август. Предприемачите са засегнати и от срива на бизнес приходите: официални данни показват, че продажбите на жилища в Китай са паднали с близо 30 процента през първата половина на годината до около 6,6 трилиона юана.

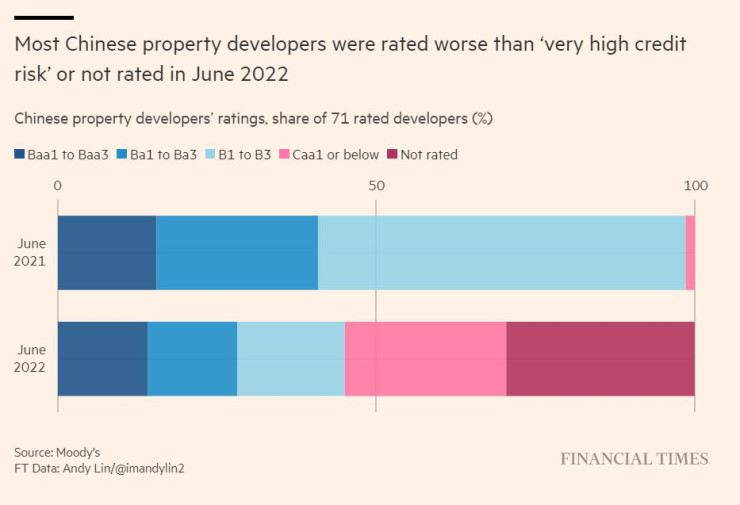

Но това е следващата брънка във веригата, която е наистина решаваща. Тъй като разработчиците останаха без доходи, те трябваше да намалят покупките на земя за нови проекти. Такива продажби на земя отдавна са спасителен пояс за местните правителства, като представляват приблизително 40 процента от последните им годишни приходи, според рейтинговата агенция Moody's. Това от своя страна направи местните власти много по-малко способни да стимулират растежа чрез инфраструктурни инвестиции или да изплащат огромните си купища дългове.

Потенциалният размер на този проблем се доказва от числата. Спадът в приходите от продажби на земя на местните правителства през осемте месеца до август е 28,5 процента на годишна база или, в парично изражение, спад с 1,4 трилиона юана спрямо същия период на миналата година, според официалните данни. Ако тази тенденция продължи до края на годината, тя ще доведе до спад за цялата година от 2,5 трилиона юана, отбелязва Райт.

Такъв дефицит представлява повече от половината сума от 4,5 трилиона юана местни дългове, които трябва да се изплатят преди края на юни 2023 г., според доставчика на данни Wind. Резултатът е, че при отсъствието на голяма помощ от Пекин местните власти ще се борят да погасят дълговете на поне някои от хилядите финансови инструменти, които притежават.

Според анализаторите, ако се появят неизпълнения, те рискуват да дестабилизират цялата купчина местни дългове, които възлизат на около 54 трилиона юана (7,8 трилиона щатски долара) в края на 2021 г., според доставчика на данни Wind. След неизпълнение на задълженията, вероятно ще се стигне до бягство към безопасността, което ще накара китайските финансови институции да избягват LGFV облигациите на провинции с по-слаби финансови резултати.

Moody’s изчислява, че тази година регионалните и местните правителства ще претърпят общ недостиг на финансиране – дефицитът между приходите и разходите от всички източници – от 7,5 трилиона юана (1,05 трилиона щатски долара). Отново недостигът е неравномерно разпределен, като провинции като Гуанси, Фудзиен, Юнан и Съчуан се смятат за особено уязвими.

Ан Стивънсън-Янг, съосновател на базирания в САЩ активист инвеститор J Capital, вижда неволите, засягащи LGFV, като продукт на неефективността на китайските държавни институции.

„LGFV поемат дълг с лихва от около 6 процента, а получават възвръщаемост на собствения капитал от може би 1 процент“, казва Стивънсън-Янг. „Повечето от тях разчитат на субсидии от местните власти. Но сега, когато приходите на местните власти от продажба на земя са намалели, голяма част от субсидиите просто спират.

Големият въпрос, смята тя, е „как ще бъдат изплатени тези дългове?“

Съдбовна ирония в разказа за LGFV в Китай е, че именно тези платформи за финансиране бяха смятани за спасители на страната преди малко повече от десетилетие. След глобалната финансова криза от 2008 г. Пекин се надяваше местните правителства да обърнат стремглавия спад в растежа на БВП. LGFV отговориха, като стартираха инвестиционен бум, финансиран от емитирането на облигации, които изстреляха икономиката на Китай нагоре.

Сега е точно обратното. Излишъците от местни правителствени финансови инструменти - които се оценяват на около 10 000 в цялата страна - заплашват да навредят на икономиката.

Въпреки че произходът на срива на LGFV в Китай се крие в непрозрачните кътчета на политическата икономика на Китай, последиците вероятно ще бъдат от глобално значение.

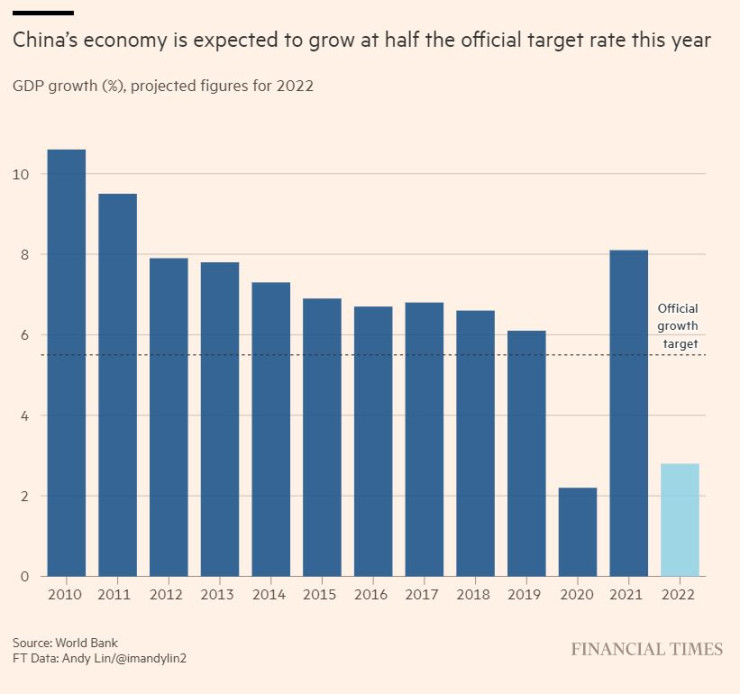

Слабостите на местното управление се комбинират с други структурни проблеми и спират динамиката на страната. Тази година икономическото производство на Китай ще изостане от останалата част от Азия за първи път от 1990 г., според прогнози на Световната банка от миналия месец.

Световната банка ревизира надолу прогнозата си за ръста на брутния вътрешен продукт на Китай до 2,8% в сравнение с 8,1% миналата година. За разлика от това, перспективата за останалата част от Източна Азия и Тихоокеанския регион е да нарасне с 5,3% тази година спрямо 2,6% миналата година.

Новата реалност за Китай представлява сеизмична промяна в контурите на световната икономика. През десетилетието от 2000 г. до 2009 г. растежът на БВП на Китай е средно 10,4% годишно. Това изключително представяне намаля през десетилетието от 2010 до 2019 г., но годишният БВП все още нарастваше средно със 7,7 %.

Ако анемичната прогноза за Китай за тази година се запази, светът ще изгуби най-мощния си локомотив за просперитет. В годините между 2013 г. и 2018 г., според проучване на МВФ, Китай е допринесъл с около 28 процента за растежа на БВП в световен мащаб - повече от два пъти повече от дела на САЩ.

Най-големият спад в производството на цимент в Китай от поне две десетилетия доведе до спад на глобалното производство на строителни материали, демонстрирайки как кризата в огромния имотен сектор в страната удря други индустрии, които разчитат на него за растеж. Според данни, предоставени от Световната циментова асоциация, глобалното производство на цимент е спаднало с 8 процента на годишна база до 1,9 милиарда тона през първите шест месеца на 2022 г.

Няколко структурни пречки извън дълговата криза могат да намалят потенциала на страната. Пикът на растежа на населението, съчетан с бързо застаряващо общество, са две от няколко други тенденции, които изглежда ще подкопаят икономическата сила в средносрочен план.

Усещането за това колко дълбоки са тези опасения в Китай е очевидно от песимизма, който започва да заразява мултинационалните компании, работещи в страната, и инвеститорите - както чуждестранни, така и местни - на нейните фондови пазари.

Европейската търговска камара в Китай този месец пусна своя „най-мрачен документ досега“, според Йорг Вутке, президент на камарата. Камарата предупреди, че „присъствието на европейските фирми [в Китай] вече не може да се приема за даденост“ и добави, че Китай бързо губи „привлекателността си като инвестиционна дестинация“.

Камарата, която наброява повече от 1700 корпоративни членове, отбелязва, че политиките на Пекин за „нулев Covid“, „дълговата криза“ в страната, разпадането на сектора на недвижимите имоти, демографските проблеми и забавянето на потребителските разходи допринасят за по-трудната работна среда за европейските компании.

„Нарастващият списък от предизвикателства кара мнозина да намалят, локализират и изолират своите операции в Китай“, се казва в документа за позицията на ЕС.

Сред чуждестранните портфейлни инвеститори ентусиазмът за китайския фондов пазар отпреди няколко години се изпари изцяло. „Бих казал, че китайските холдинги вероятно ще бъдат на най-ниското ниво от десетилетие насам за международните парични мениджъри“, казва Анди Мейнард, търговец в инвестиционната банка Chinese Renaissance в Хонконг.

„Най-търсените акции от 2018 г. до 2021 г., се превърнаха в бреме и цените го отразяват“, добавя той. „Можете да говорите с големи американски хедж фондове, които работят в тази част на света и нямат нито една позиция в Китай.“

Като цяло обаче анализаторите смятат, че Пекин има значителен потенциал за политически отговори на своите икономически проблеми. През последните дни властите разкриха поредица от съобщения, предназначени да подкрепят сектора на имотите, предизвиквайки мини-рали за акциите на листнати в Хонконг китайски компании за недвижими имоти.

По същия начин политиците издадоха множество облигации за специални проекти тази година, за да стимулират инвестициите в инфраструктура, използвайки първоначалната квота до юни. Оттогава са одобрени общо 2,2 трилиона юана допълнителни инвестиции в инфраструктура, според консултантската компания Gavekal Dragonomics.

Но въпреки че подобни мерки за стимулиране помагат за справяне с имотния шок, казва Томас Гетли от Gavekal Dragonomics, те не представляват решение за структурното забавяне на Китай. „Текущото състояние на икономиката не е стабилно равновесие“, казва той.

Наистина, няколко анализатори казват, че връщането към растежа отпреди десетилетие вече не изглежда приоритет за Китай. Ръководството на Си изглежда много по-загрижено за сигурността и контрола, отколкото за създаването на богатство и икономическия растеж, казват те.

Според Диана Чойлева, главен икономист в Enodo Economics, консултантска компания: „Както китайската комунистическа партия, така и целият свят трябва да се примирят с всички дълбоки промени, произтичащи от китайската икономика, която расте в най-добрия случай на половината от нивото на 5 процента."

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Посланикът на Израел за ескалацията на напрежението с Иран – тази събота в „Брюксел 1“

Посланикът на Израел за ескалацията на напрежението с Иран – тази събота в „Брюксел 1“  Германия ще изпрати трета система Patriot в Украйна

Германия ще изпрати трета система Patriot в Украйна  Лондон е най-устойчивият град в Европа, Ню Йорк - в света

Лондон е най-устойчивият град в Европа, Ню Йорк - в света  Проф. Пенчев: Една от грешките, която често се пренебрегва у нас, е отношението към индустрията

Проф. Пенчев: Една от грешките, която често се пренебрегва у нас, е отношението към индустрията

Стефан Димитров: Ще остана на поста, докато президентът Радев не подпише указ

Стефан Димитров: Ще остана на поста, докато президентът Радев не подпише указ  Кирил Петков: Тайната координация между Пеевски, Борисов и Радев се разпада

Кирил Петков: Тайната координация между Пеевски, Борисов и Радев се разпада  Шофьори платиха над 2,6 млн. лв. глоби за седмица

Шофьори платиха над 2,6 млн. лв. глоби за седмица  Прокуратурата предлага драконовски мерки срещу пияни и дрогирани шофьори

Прокуратурата предлага драконовски мерки срещу пияни и дрогирани шофьори

продава, Къща, 200 m2 Велико Търново област, с.Бяла Река, 30000 EUR

продава, Къща, 200 m2 Велико Търново област, с.Бяла Река, 30000 EUR  продава, Тристаен апартамент, 80 m2 Велико Търново област, гр.Горна Оряховица, 66450 EUR

продава, Тристаен апартамент, 80 m2 Велико Търново област, гр.Горна Оряховица, 66450 EUR  продава, Мезонет, 226 m2 София, Малинова Долина, 510660 EUR

продава, Мезонет, 226 m2 София, Малинова Долина, 510660 EUR  продава, Двустаен апартамент, 79 m2 София, Малинова Долина, 137900 EUR

продава, Двустаен апартамент, 79 m2 София, Малинова Долина, 137900 EUR

Условна присъда за жена за контрабанда на 1,170 кг. злато от Турция

Условна присъда за жена за контрабанда на 1,170 кг. злато от Турция  Румъния е близо до безвизово пътуване до Щатите

Румъния е близо до безвизово пътуване до Щатите  Куркума и нейните невероятни ползи за здравето

Куркума и нейните невероятни ползи за здравето  Вашите сигнали: Опасни дървета и нагла служителка в Банкя

Вашите сигнали: Опасни дървета и нагла служителка в Банкя

Пет страхотни спортни коли до 35 000 евро

Пет страхотни спортни коли до 35 000 евро  Ето с какво Kia ще смени Stinger GT

Ето с какво Kia ще смени Stinger GT  Audi запазва S в моделите си, след като спечели спор китайци

Audi запазва S в моделите си, след като спечели спор китайци  Ще изгори ли бензиновата помпа при каране „на червено“

Ще изгори ли бензиновата помпа при каране „на червено“