Обърканата доходност при облигациите в Турция показва пазар, изкривен от Ердоган

Доходността по турските облигации, деноминирани в лири, се понижава въпреки високата инфлация

15 September 2022 | 08:31

Автор:

Угур Йълмаз ,Асли Кандемир

Редактор:

Bloomberg TV Bulgaria

Снимка: Ismail Ferdous/Bloomberg

Турските облигационни пазари са все по-отделени от икономическата реалност, тъй като държавните ценни книжа, деноминирани в лири, и доларовите облигации се търгуват при почти еднаква доходност, съобщава Bloomberg.

Това е необичайност, която няма логика, когато се претегли през примата на класическите риск и премия. Лирата е една от най-слабо представящите се валути в света, тъй като инфлацията в Турция се ускори до над 80%, докато доларът се радва на статут на най-доброто убежище.

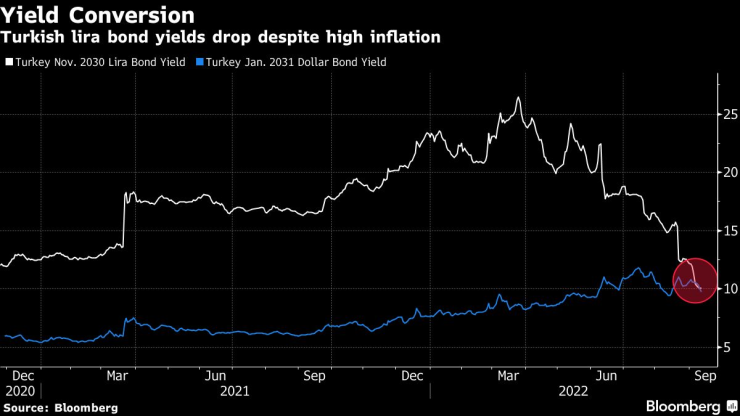

Доходността по турските облигации, деноминирани в лири, се понижава въпреки високата инфлация. Графика: Bloomberg

Пазарните движения в Турция обаче могат да бъдат разбрани най-лесно чрез правителствените политики. Централната банка премина към изненадващо понижение на лихвите, за което настояваше президентът Реджеп Ердоган, докато накара кредиторите да изкупят повече облигации в лири, понижавайки цените по заемите.

В резултат на това доходността по облигациите, деноминирани в лири, с падеж през ноември 2030 г. се понижи с 13 базисни пункта под нивото на суверенните доларови облигации със сходен падеж през миналата седмица. През март доходността по местните облигации беше с около 1800 б.п. по-висока.

„Това е изключително рядка ситуация за развиващите се пазари като цяло и за пръв път това се случва в Турция“, заяви Емре Акчакмак, старши консултант на East Capital в Дубай. „Не очаквам тази динамика при доходността да бъде устойчива“, добавя той.

Ралито при облигациите, деноминирани в лири, става факт въпреки нарастващия инфлационен натиск и очакванията валутата да отслабне допълнително.

Чуждестранните инвеститори разпродадоха голяма част от притежаваните местни облигации, което означава, че ценовите движения в страната са задвижени от турските инвеститори, които се опитват да влязат в съответствие с новите правила въпреки икономическите фундаменти.

Във вторник доходността по облигациите в лири с падеж ноември 2030 г. е около 29 б.п. по-висока спрямо турските еквивалентни доларови облигации. Безпрецедентни движения се наблюдават и при облигации с различен падеж – допълнителната доходност по местните облигации с падеж 2027 г., например, се понижи леко до ниво от 71 б.п. над сходните облигации в долари миналия месец. Разликата през юни беше от 880 б.п.

Средата на ниска доходност и висока инфлация е наследство от неконвенционалните икономически вярвания на Ердоган. Той смята, че ниските лихви помагат за понижаване на потребителските цени и оказа натиск върху централните банкери за намаляване на официалните разходи по заемите. Въпреки това ултрахлабавата парична политика за момента не успява да охлади инфлацията и допринесе за отслабването на лирата с 27% спрямо долара през тази година.

Миналия месец централната банка публикува правила, според които банките трябва да доближат разходите по потребителските заеми до основните лихви на институцията от 13% в опит да противодейства на признаците, че икономиката за 830 милиарда долара се забавя. По-рано централната банка накара кредиторите да купуват облигации в лири като изискване за обезпечение и резерви.

Подобна ниска доходност по облигациите в лири може да доведе до изтичане на чуждестранни валути от Турция, тъй като компаниите рефинансират дълг в „твърди валути“ с местни средства, коментира Инанк Созер, управляващ директор в базираната в Истанбул Virtus Glocal.

Междувременно турските банки – чиито портфейли са все по-раздути от облигации в лири с ниска доходност – могат да бъдат ударени със „значителни загуби“, когато лихвените проценти най-накрая се повишат, добавя той.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Селта закова Реал на “Бернабеу”

Селта закова Реал на “Бернабеу”  И бижуто Кенан не спаси трагичния Юве срещу Наполи

И бижуто Кенан не спаси трагичния Юве срещу Наполи  Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Къса клечка за "биковете": РБ се натресе на Байерн за Купата  Болезнено поражение за Мъри и Гьозтепе в Турция

Болезнено поражение за Мъри и Гьозтепе в Турция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR