Снимка: Chris Ratcliffe/Bloomberg

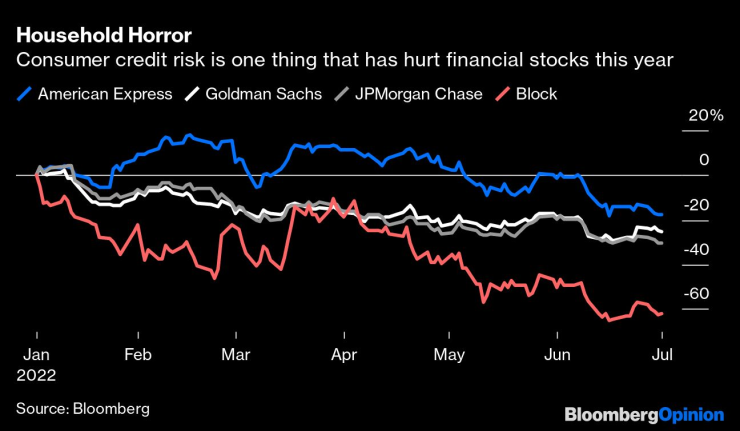

Всички се тревожат за потребителския дълг. Инвеститорите разпродават акции на големи банки, компании за разплащания и финтех дружества поради опасения за болката, която повишаването на разходите за живот и на лихвените проценти ще нанесе на кредитополучателите. Домакинствата в САЩ, Великобритания и голяма част от Европа обаче са в доста добра форма и показват малко признаци на финансово напрежение, пише Пол Дейвис за Bloomberg.

Причините за безпокойство са очевидни. JP Morgan съкращава стотици служители в отдела си за жилищно кредитиране в САЩ поради срив в търсенето на ипотеки, след като основните лихви по заемите започнаха да нарастват. Междувременно оценките на кредиторите „купи сега, плати по-късно“ (Buy Now Pay Later) като Block (бившата Square) или частната Klarna Bank се понижават, тъй като инвеститорите се притесняват от по-бавните разходи и нарастващите рискове. Дори акционерите на Goldman реагираха зле на доклад на Bloomberg от миналата седмица, че Marcus – нейната онлайн банка, ще отчете загуби от още 1,2 милиарда долара тази година, въпреки че това се дължи на големите инвестиции за изграждане на бизнеса, а не от очакван удар от кредитирането.

Рискът при потребителското кредитиране удари финансовите пазари през тази година. Графика: Bloomberg

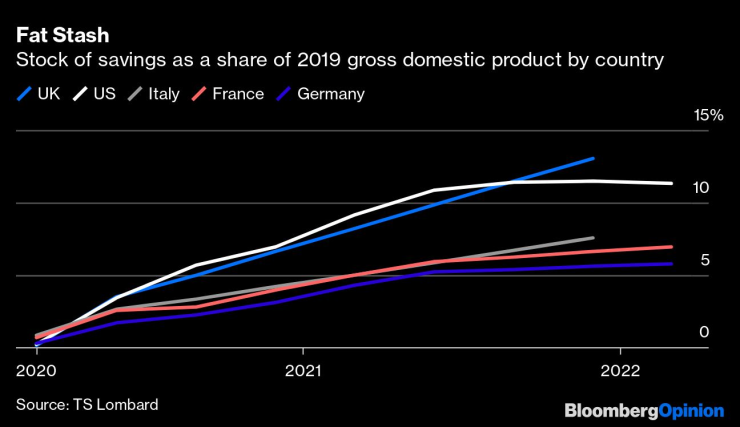

Светът изглежда крехък, особено ако се погледнат финансовите пазари и на фона на понижението в потребителската увереност. Но при домакинствата – и потенциално западните икономики – има огромно количество спестявания и понижен дълг след коронавирусната криза. Хората започнаха годината със свободни средства, еквивалентни на над 13% от брутния вътрешен продукт за 2019 г. във Великобритания, 11,5% от БВП в САЩ и между 5,5% и 7,5% в Германия, Франция и Италия.

Спестяванията като дял от БВП по страни. Графика: Bloomberg

Балансите на домакинствата са много по-силни спрямо нивото им преди пандемията. В САЩ има далеч по-малко рискови заеми за автомобили и потребители на кредитни карти, отколкото в миналото, посочва Матю Миш, кредитен стратег на UBS. Трендът към финансово здраве беше ускорен от ограниченията в начина на живот и подкрепата на приходите по време на мерките за овладяване на разпространението на Covid-19, но подобренията са валидни от 2013 г. насам.

През последните месеци делът на кредитополучателите, които пропускат вноски, нараства, но все още е под нивата от 2019 г. „Не смятам, че ще станем свидетели на ниво на неизпълнения, което е тревожно, през следващите няколко месеца, въпреки че вероятно ще има през следващите няколко тримесечия“, коментира Миш. „По-притеснен съм за желанието на потребителите да харчат, отколкото за способността им“, добавя той.

Разходите остават стабилни за момента. Потребителските разходи в САЩ отслабват през май за пръв път през тази година, но понижението е ограничено. Няма колапс при търсенето и разходите за услуги продължават да нарастват, въпреки че поръчките на стоки се свиват. Заедно с високите нива на спестяванията и ниския дълг, потребителите са подкрепени от много високите нива на заетост и недостига на работна ръка, което помага за увеличаване на възнагражденията. В САЩ дори високите цени на газа не са толкова лоши, колкото изглеждат.

Все пак инфлацията изяжда ръста на работните заплати за мнозина и икономистите се опасяват, че това ще изгори спестяванията им. Показателно за предстоящите събития може да е случилото се след Втората световна война. Тогава хората в САЩ и Великобритания навлизат в следвоенното време с високи нива на спестявания и отложено търсене, което компенсира инфлацията в рамките на години.

Днес свободните средства са предимно в ръцете на богатите, които така или иначе е по-малко вероятно да ги похарчат. Но тези, които са с по-ниски доходи, все пак са финансово по-силни от преди. Има някои признаци, че хората в САЩ добавят дългове, за да подкрепят ежедневните разходи. Ръстът на револвиращите кредити като част от потребителските разходи нараства до нива, които не са отчитани от 2007 г. насам, сочат данни на Федералния резерв Сейнт Луис. Ръстът на потребителските кредити удари годишно ниво от близо 13% през март – най-бързото ускорение от над две десетилетия.

Изменение на дела на револвиращите кредити като част от потребителските разходи. Графика: Bloomberg

Въпреки това задлъжнялостта все още е сравнително ниска: общият дял на потребителските кредити в САЩ спрямо БВП намалява до около 18,5% - същото ниво от края на 2015 г.

Ако не друго, банките и компаниите, предоставящи кредитни карти, искат потребителите да вземат повече заеми. Животът несъмнено става все по-труден и по-скъп за някои, но инвеститорите в банковия сектор изглежда реагират преувеличено за момента. Равнището на заетост ще бъде от ключово значение – ако хората започнат да губят работните си места и растежът на заплатите отслабне, „лошите“ кредити бързо ще започнат да нарастват.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

ЕС обмисля санкции срещу руски проекти за втечнен газ и реекспорт на товари

ЕС обмисля санкции срещу руски проекти за втечнен газ и реекспорт на товари  Финансови иновации: Къде стоят AI и машинното самообучение във финансовата сфера?

Финансови иновации: Къде стоят AI и машинното самообучение във финансовата сфера?  Евтим Милошев: Очакваме около 15% ръст на туризма в България това лято

Евтим Милошев: Очакваме около 15% ръст на туризма в България това лято  Kaufland срещу разхищението на храна: Намаленията на компанията спестяват над 11 млн. кг хранителни отпадъци

Kaufland срещу разхищението на храна: Намаленията на компанията спестяват над 11 млн. кг хранителни отпадъци

Финансови и банкови експерти на форума Banking Today: На крачка сме от Еврозоната

Финансови и банкови експерти на форума Banking Today: На крачка сме от Еврозоната  Централна емисия

Централна емисия  От HelpBook: Кучета тичат свободно без намордник в парк, пълен с деца

От HelpBook: Кучета тичат свободно без намордник в парк, пълен с деца  Централна емисия

Централна емисия

продава, Тристаен апартамент, 111 m2 Пловдив, Христо Смирненски, 118900 EUR

продава, Тристаен апартамент, 111 m2 Пловдив, Христо Смирненски, 118900 EUR  продава, Тристаен апартамент, 133 m2 Пловдив, Център, 214096 EUR

продава, Тристаен апартамент, 133 m2 Пловдив, Център, 214096 EUR  продава, Двустаен апартамент, 69 m2 Пловдив, Център, 92502 EUR

продава, Двустаен апартамент, 69 m2 Пловдив, Център, 92502 EUR  продава, Двустаен апартамент, 70 m2 Варна област, к.к. Златни Пясъци, 139000 EUR

продава, Двустаен апартамент, 70 m2 Варна област, к.к. Златни Пясъци, 139000 EUR

Райън Гослинг се погрижил юбилея на Ева Мендес да е специален

Райън Гослинг се погрижил юбилея на Ева Мендес да е специален  Над 1,8 млн. са регистрациите на туристи за изминалата зима

Над 1,8 млн. са регистрациите на туристи за изминалата зима  Голямото празнуване на Великден идва - 1 милион българи се очава да пътуват

Голямото празнуване на Великден идва - 1 милион българи се очава да пътуват  Николай Денков: Историята с Асен Василев е скалъпена

Николай Денков: Историята с Асен Василев е скалъпена

От смартфон до китара и парфюм - какво предлагат производителите на коли

От смартфон до китара и парфюм - какво предлагат производителите на коли  Легендарeн музикант е първият пътник на борда на AirCar

Легендарeн музикант е първият пътник на борда на AirCar  Toyota не изпълни целта, но подобри всичките рекорди

Toyota не изпълни целта, но подобри всичките рекорди  Съдят шофьор на Tesla, убил на автопилот моторист

Съдят шофьор на Tesla, убил на автопилот моторист