Най-големият срив от 1997 година поставя в безизходица азиатските централни банки

Фед намекна за ново голямо увеличение на лихвите през юли, така че проблемите за азиатските валути не са приключили

19:00 | 29 юни 2022

Обновен: 19:41 | 29 юни 2022

Автор:

Антон Груев

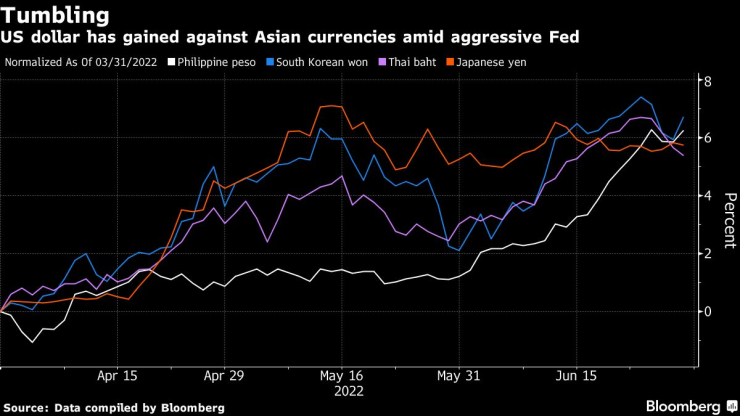

Рязкото поскъпване на щатския долар означава, че това е най-тежкото тримесечие за азиатските валути от 1997 година, освен това поставя и дилема за централните банкери, пише Bloomberg.

Те вече се борят с най-бързите темпове на инфлация от десетилетия и са изправени пред важни решения: дали насилствено да вдигнати разходите по заемите, за да предпазят своите валути и да рискуват да навредят на растежа, да харчат резерви, които са трупали в продължение на години, за да се намесят на чуждестранните валутни пазари или просто да се оттеглят и да изчакат пазарът да се саморегулира.

„Централните банкери бяха изтласкани в трудна позиция да затягат политиката си, въпреки че възстановяването от пандемията още не е завършено, а над нас е надвиснала и сянката на предстоящата рецесия в САЩ,“ казва Юджения Викторино, ръководител азиатска стратегия в Skandinaviska Enskilda Banken AB. “Силният долар усложнява ситуацията и увеличава натиска за затягане на паричната политика докато слабите валути влошават привнесената инфлация.”

Повечето валути на развиващи се икономика поевтиняха в сряда, водени от южнокорейския вон. Инвеститорите се тревожат все повече от рецесия в САЩ и потърсиха спасение при щатския долар. Филипинското песо, индийската рупия и тайванския бат също поевтиняха.

Индексът на Bloomberg JPMorgan Asia Dollar Index се насочва към спад от 4,4% през това тримесечие. Това е най-стръмното понижение от 1997 г., когато азиатската финансова криза удари валутите. Централните банки в Азия изостават от конкурентите на развиващите се пазари в повишаването на лихвите, тъй като се стремят да ускорят възстановяването от пандемията. Макар и по различни причини, йената загуби 11% от стойността си спрямо долара от края на март насам на фона на нарастващата разлика в доходността, тъй като Федералният резерв повишава лихвите, докато Централната банка на Япония се придържа към свръхразхлабената си парична политика.

Но азиатските централни банки може да се наложи да променят хода си, тъй като потребителските цени непрекъснато се движат нагоре, а по-слабите валути засилват опасенията относно внесената инфлация. Централната банка на Филипините сигнализира за поне още едно увеличение на лихвите през август след две движения от четвърт пункт, докато Корейската централна банка остави отворена възможността за по-голямо от обичайното повишение през юли.

„Инфлацията се оказва устойчива и може да се наложи централните банки да предприемат по-ранни от очакваното действия и да бъдат дори по-агресивни от очакваното“, каза Еди Чун, старши стратег за нововъзникващите пазари в Credit Agricole CIB в Хонконг. „За момента растежът все още се запазва и това им дава свобода да се съсредоточат върху борбата с инфлацията.

По-бързото и по-агресивно повишаване на лихвите може да подкрепи азиатските валути, които отслабнаха през това тримесечие, тъй като Федералния резерв започна агресивно да увеличава разходите по заемите в страната. Южнокорейският вон и филипинското песо загубиха повече от 5% спрямо долара.

Обезценяването на валутата може да накара регионалните централни банки да затегнат политиките си, „ако то увеличи вносната инфлация върху вече наблюдаваната инфлация от страна на предлагането“, пишат икономисти от Morgan Stanley, водени от Дейи Тан в доклад, публикуван в неделя. Анализаторите прогнозират, че повишаването на лихвите ще продължи на фона на нарастващите инфлационни очаквания.

Централните банки вече са изтеглили милиарди долари от валутните си резерви, за да забавят спада на своите валути. Запасите в Тайланд и Индонезия паднаха до най-ниското си ниво от 2020 г., тъй като служителите обещават да ограничат волатилността на своите валути, като засега въздържат повишаването на лихвите.

Но най-лошото може би тепърва предстои за азиатските валути, тъй като Фед сигнализира за ново голямо увеличение през юли, като трейдърите са включили в оценката си ставка от 75 базисни пункта. Goldman Sachs Group Inc. предупреди, че високодоходните валути като индийската рупия и индонезийската рупия може да поевтинеят на фона на влошаването на външните финанси и тъй като затягането на Фед стимулира настроенията за намаляване на риска.

Разбира се, дори и при падане на валутите, „едва ли централните банки в региона да се доближат до покачването на лихвите на Фед“, пише в доклад Мигел Чанко, главен икономист за нововъзникващи икономики в Азия в Pantheon Macroeconomics Ltd. понеделник. „Резервите остават достатъчно големи и вероятно ще продължат да се използват, за да смекчат прекомерната волатилност на валутата.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Коментарът на Пауъл за лихвите натежа върху S&P 500, Dow прекъсна губещата си серия

Коментарът на Пауъл за лихвите натежа върху S&P 500, Dow прекъсна губещата си серия  Кадър на деня за 16 април

Кадър на деня за 16 април  Никола Янков: Служебното правителство трябва да има политическата воля да продължи евроинтеграцията

Никола Янков: Служебното правителство трябва да има политическата воля да продължи евроинтеграцията  Лагард: ЕЦБ ще започне да понижава лихвите скоро, ако няма големи изненади

Лагард: ЕЦБ ще започне да понижава лихвите скоро, ако няма големи изненади

HelpBook: Неизвестни си присвоиха обществено игрище в София, сложиха му катинар

HelpBook: Неизвестни си присвоиха обществено игрище в София, сложиха му катинар  Меган Фокс със съвет към жените: Не губете енергията си заради мъже

Меган Фокс със съвет към жените: Не губете енергията си заради мъже  Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите

Заслепяването от фаровете предизвиква главоболие при голяма част от шофьорите  Късна емисия

Късна емисия

продава, Парцел, 5408 m2 Стара Загора, кв. Железник - Запад, 65000 EUR

продава, Парцел, 5408 m2 Стара Загора, кв. Железник - Запад, 65000 EUR  продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR

продава, Тристаен апартамент, 126 m2 Пловдив, Христо Смирненски, 157500 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Тристаен апартамент, 102 m2 Пловдив, Кършияка, 106550 EUR

продава, Тристаен апартамент, 102 m2 Пловдив, Кършияка, 106550 EUR

Кои звезди бяха с най-аткрактивните визии на Coachella?

Кои звезди бяха с най-аткрактивните визии на Coachella?  Mода за сезона: 6 лесни тоалета, които винаги са класика

Mода за сезона: 6 лесни тоалета, които винаги са класика  Защо трябва да внимаваме с консумацията на овесени ядки?

Защо трябва да внимаваме с консумацията на овесени ядки?  Суки Уотърхаус разкри пола на бебето им с Робърт Патинсън

Суки Уотърхаус разкри пола на бебето им с Робърт Патинсън

Футболен фен заклещи колата си в стълбището на стадиона

Футболен фен заклещи колата си в стълбището на стадиона  Заслепяването от фаровете удря сърцето, води до мигрена

Заслепяването от фаровете удря сърцето, води до мигрена  Пазарът в Германия вече е на минус

Пазарът в Германия вече е на минус  Mercedes разкри защо няма да използва ДВГ в електромобите си

Mercedes разкри защо няма да използва ДВГ в електромобите си