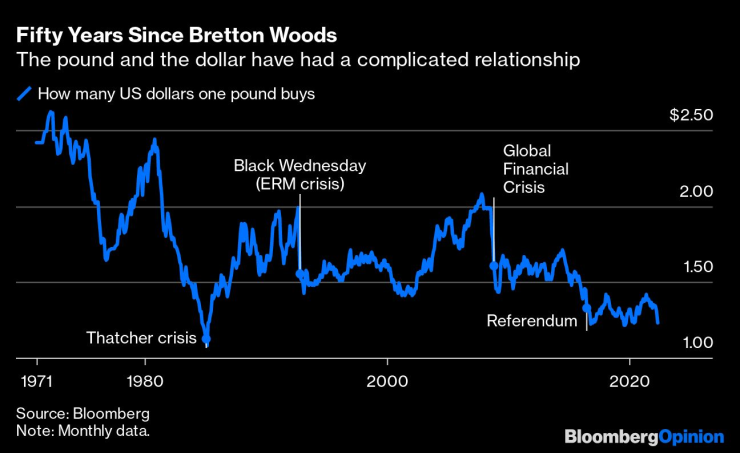

Британските политици имат сложни отношения с паунда, който има сложна връзка с долара. Валутните кризи, с които правителствата се опитаха да се справят, но не успяха, костваха премиерските позиции на Харолд Уилсън и Джон Мейджър и изглежда сложиха край на политическата кариера на Уинстън Чърчил. Възможността за паритет на паунда спрямо долара се обсъжда открито, след като британската валута отчете пореден спад, докато правителството на Борис Джонсън се бори да овладее кризата с повишаващите се разходи за живот, пише Джон Аутърс за Bloomberg.

С фиксиран обменен курс на ниво от над два долара след края на Бретън-Удската система през 1971 г., паундът почти докосна паритета преди - в началото на 1985 г. По-високата доходност по облигациите в растящата американска икономика, заедно с агресивната парична политика на тогавашния гуверньор на Федералния резерв Пол Волкер, поставиха инфлацията под контрол, привличайки капитал от Великобритания. Постоянното поевтиняване на панда се превърна в разгром, след пресконференция на Бърнард Ингам - прессекретар на Маргарет Тачър, чийто думи прозвучаха така, сякаш пазарът може да прави едностранни залози срещу британската валута. Заглавието на Times след коментара на Ингам беше: Тачър е готова да остави паунда равен на долара.

Тя обаче не беше. Английската централна банка започна да повишава лихвите, за да защити валутата, а спадът ѝ беше преустановен на ниво от 1,05 долара. Оттогава насам паундът продължава да отбелязва някои резки колебания, без сериозно да се насочва към паритет. Цената му само за кратък период се понижи под 1,20 долара в пика на политическата криза след референдума за Brexit през 2016 г. и в началото на пандемията преди две години. Сега паритетът отново е обсъждана тема.

Паундът и долара имат сложни отношения. Графика: Bloomberg

До края на сесията в сряда паундът поевтиня до 1,22 долара - най-ниското ниво, което не беше отбелязвал от май 2020 г., когато все още се усещаха първите сътресения от пандемията. Кръглите числа са от значение при търговията с валути, така че следващото ключово психологическо ниво ще бъде 1,20 долара за паунд. След като достигна историческо дъно през 1985 г., паундът поевтиня под това ниво само по време на най-тежките политически трусове около Brexit и през първите дни на пандемията.

Тези спадове се дължаха на радикалната несигурност относно рисковете, които пазарите трудно можеха да измерят. Този път кризата на доверието е предизвикана от основния проблем на валутните пазари: трейдърите се опасяват, че слабият икономически растеж и високата инфлация ще направят невъзможно по-нататъшното поддържане на цената на паунда.

Смелата прогноза на АЦБ от миналата седмица, че инфлацията ще се ускори до над 10%, докато икономиката се насочва към рецесия, се превърна в “момента на Волкър”. Преди 40 години Фед, начело с Волкър, призна, че инфлацията е извън контрол и заяви намерението си да тласне икономиката към рецесия, за да я овладее.

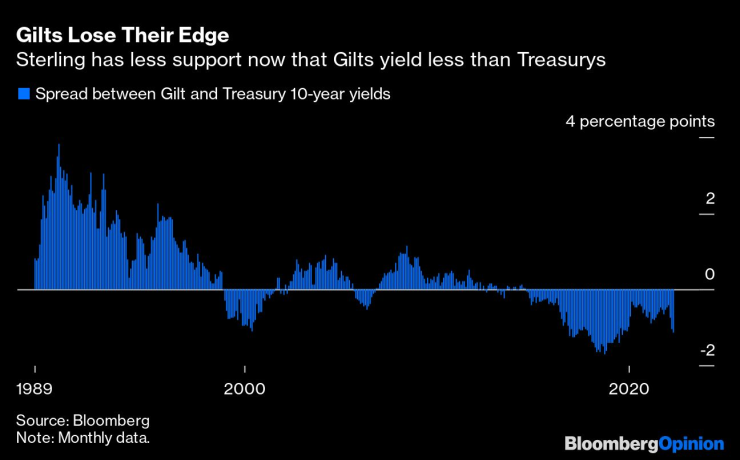

Посланието, което достигна до пазарите, е, че АЦБ няма да може да повиши лихвите още много пъти, докато в САЩ Фед се придържа към идеята, че може да увеличава лихвите през цялата година, без това да застраши пазара на труда. Пазарът на облигации показва, че трейдърите са склонни да вярват на Фед, но не и на АЦБ. Британските облигации обикновено предлагат по-висока доходност от американските. Това помага за предпазване на паунда, като прави британските депозити по-привлекателни. След референдума за Brexit обаче британските облигации редовно се представят по-слабо от американските. Това отслабва паунда.

Спредът между 10-годишните британски и американски държавни ценни книжа. Графика: Bloomberg

Политиките зад паунда са свързани с политиките за Brexit. Референдумът през юни 2016 г. доведе до отслабване на паунда с 10% за една нощ и валутата така и не успя да се възстанови до нивото, от което се понижи. Така цената на паунда от юни 2016 г. се превърна в ефективен таван. Трейдърите изглежда са убедени, че излизането на Великобритания от Европейския съюз и единния пазар на блока прави валутата по-уязвима.

Цената на паунда така и не се възстанови до нивото си преди референдума за Brexit. Графика: Bloomberg

Има аргументи, че Brexit е оставил Великобритания по-уязвима към капризите на международния капитал, но подобно твърдение включва признанието, че процесът е бил грешка. Лозунгът на активистите на Brexit беше “да си върнем контрола обратно”, но настоящото движение на паунда по-скоро показва, че Кралството сега има по-слаб контрол върху валутата си.

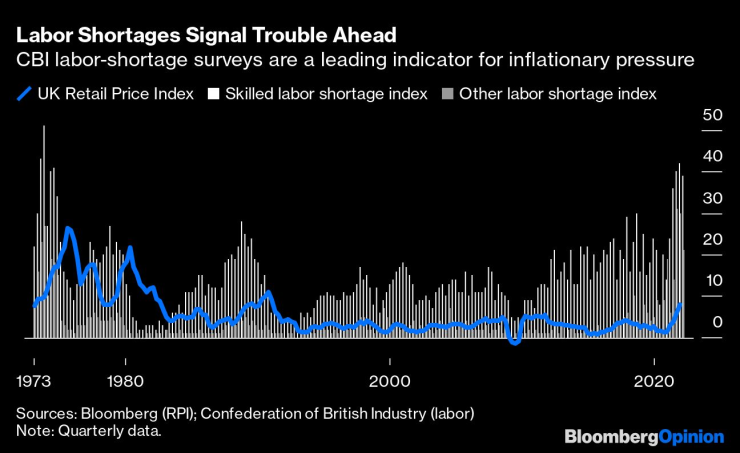

Нещо повече - има силни аргументи, че Brexit директно подклажда инфлационния натиск, който сега удря британската икономика. Иън Харнет, Absolute Strategy Research, отбелязва, че тримесечните проучвания на Конфедерацията на британската индустрия относно пречките пред производството на компаниите служат като чудесен водещ индикатор за инфлацията. Когато има нарастване на дела на компаниите, посочващи, че очакват недостигът на работна ръка да намали производството им през следващите три месеца, инфлацията се ускорява година по-късно. По-тесният пазар на труда принуждава компаниите да повишават заплатите, което след това се прехвърля под формата на по-високи цени. Проучването на групата сега показва, че недостигът на работна ръка е най-сериозният след 1973 г.

Проучвания сред компаниите в Кралството са водещ индикатор за посоката на инфлацията. Графика: Bloomberg

Brexit вероятно има голяма вина за това. Преди ЕС беше щедър източник на евтина работна ръка за Обединеното кралство. Това доведе до негативните социални последици, които достигнаха връх на референдума, но също така поставяше капак на инфлацията и подкрепяше паунда. Конфедерацията посочва сега, че налице е “перфектната буря”, която вреди на опитите на компаниите да се адаптират към новата имиграционна система. Пандемията усложни процеса, защото накара служители от Кралството да напуснат, за да са по-близо до семействата си. Резултатът е остър недостиг на работна сила.

Паритетът спрямо долара ще направи вноса по-скъп, задълбочавайки проблема с инфлацията в Кралството. На този етап обаче е трудно да се каже какво повече би могла да направи Великобритания. Съдбата на паунда е в ръцете на САЩ - може ли ралито за долара да продължи и Фед наистина да бъде толкова агресивен, колкото се зарича, преди да се изправи срещу собствените си икономически ограничения? Много други страни по света имат тежки дългове, деноминирани в долари, а мултинационалните компании в САЩ няма да харесат начина, по който силния долар подкопава печалбите им в чужбина.

Последният път, когато доларът поскъпна толкова, подобни опасения предизвикаха натиск върху администрацията на Роналд Рейгън за отслабване на валутата. Тя направи точно това с т. нар. Споразумение Плаза от 1985 г., в което се договори с други страни за интервенции за ограничаване на ръста в цената на долара. Тогава паундът спечели. Този път, както и тогава, паритетът вероятно може да бъде избегнат, но само защото ще е в интерес на САЩ да го направят.

След края на Бретън-Удска система през 1971 г. Джон Конъли - финансов министър на Ричард Никсън, заявява, че “доларът е наша валута, но ваш проблем”. Това продължава да е вярно и днес.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Камион, натоварен с лимони, изгоря на ГКПП "Капитан Андреево"

Камион, натоварен с лимони, изгоря на ГКПП "Капитан Андреево"  България в тежка група по пътя към Мондиал 2026

България в тежка група по пътя към Мондиал 2026  Ще избави ли Франция от кризата: Макрон назначи Франсоа Байру за премиер

Ще избави ли Франция от кризата: Макрон назначи Франсоа Байру за премиер  Д-р Николова: В есенно-зимния период най-болни са децата

Д-р Николова: В есенно-зимния период най-болни са децата

Мартин Смоленски прати "Ботев" (Враца) на четвъртфинал за Купата

Мартин Смоленски прати "Ботев" (Враца) на четвъртфинал за Купата  Румен Радев: Унгария е партньор, с който ни свързват дълбоки исторически връзки

Румен Радев: Унгария е партньор, с който ни свързват дълбоки исторически връзки  СРП е предложила на Борислав Сарафов да поиска имунитета на Лена Бориславова

СРП е предложила на Борислав Сарафов да поиска имунитета на Лена Бориславова  Делян Пеевски: Ако "ДПС - Ново начало" спечели изборите, Радев ще бъде отстранен

Делян Пеевски: Ако "ДПС - Ново начало" спечели изборите, Радев ще бъде отстранен

Новият Mercedes-Benz GLE Coupe се появи на пътя

Новият Mercedes-Benz GLE Coupe се появи на пътя  Трансформацията на Maserati залага на високи технологии и електромобили

Трансформацията на Maserati залага на високи технологии и електромобили  Още една легенда - Ford Escort Mk1 RS, се завръща

Още една легенда - Ford Escort Mk1 RS, се завръща  Високите превозни средства са по-опасни за пешеходците

Високите превозни средства са по-опасни за пешеходците

Котев за групата на България: Трябва да сме реалисти и да си знаем възможностите

Котев за групата на България: Трябва да сме реалисти и да си знаем възможностите  Ицо Янев: Няма от какво да се срамувам

Ицо Янев: Няма от какво да се срамувам  Чаби Алонсо посочи най-важната надпревара

Чаби Алонсо посочи най-важната надпревара  Радост в Евертън! Новите собственици идват другата седмица

Радост в Евертън! Новите собственици идват другата седмица  продава, Двустаен апартамент, 90 m2 София, Кръстова Вада, 288400 EUR

продава, Двустаен апартамент, 90 m2 София, Кръстова Вада, 288400 EUR  продава, Четиристаен апартамент, 253 m2 Пловдив, Център, 555808 EUR

продава, Четиристаен апартамент, 253 m2 Пловдив, Център, 555808 EUR  продава, Тристаен апартамент, 86 m2 Бургас, Лазур, 255000 EUR

продава, Тристаен апартамент, 86 m2 Бургас, Лазур, 255000 EUR  продава, Многостаен апартамент, 102 m2 Бургас, Славейков, 155800 EUR

продава, Многостаен апартамент, 102 m2 Бургас, Славейков, 155800 EUR