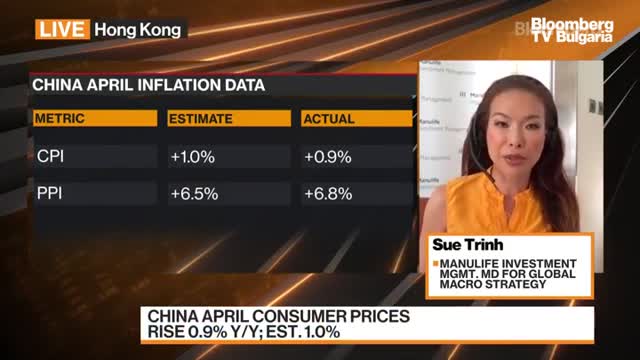

Сю Трин, управляващ директор за макро стратегия, Manulife Investment Mgmt

08:22 | 11 май 2021 Обновен: 09:30 | 11 май 2021

Преводач:

Силвия Грозева

Очакваме данните за инфлацията да растат през второто тримесечие.

Освен това има доста несигурност заради последиците от ръста на вносните цени, които са далеч над повечето очаквания при колебливото отваряне на много икономики и след като секторите на услугите се завръщат. С тези последиците от смяната в лидерството от сектора на стоките към услугите вероятно услугите ще започнат да записват подем.

Определено рискът е от запазване на инфлацията по-дълго от очакваното до третото тримесечие.

Забелязваме пазарната реакция и например доходността по 5-годишните облигации е далеч над 2,5% тази сутрин.

Така че тревогата за инфлацията е доминираща на пазара в момента.

При силно потиснато вътрешно търсене в целия регион, дори в Китай, ценовата еластичност е много ограничена като възможност за производителите да прехвърлят високите цени на внос към потребителя. Натискът върху маржините расте и те се свиват повсеместно в Китай.

Разликите между цените на производител и на потребител расте още повече и стигна 5-6 процентни пункта за година. Това накрая ще се отрази на мултипликаторите. Открихме, че докато изоставането между свиването на маржините и мултипликаторите остана свързано в последните 10-15г, тези маржини започват да се обръщат в Китай около началото на 2019г. Така че би трябвало да очакваме това да се отрази много скоро на мултипликаторите.

Всичко се свежда до инвестиционния хоризонт. От краткосрочна гледна точка – 3 до 6 месеца, смятаме, че защитата от инфлация ще бъде предпазлива. Не очакваме пик на инфлацията преди края на това тримесечие, като евентуално има риск да се разпространи и през третото тримесечие.

Това остава правилният трейд.

Има и важна разлика между рефлация и инфлация, която трябва да се прави. Започваме да забелязваме стагфлация, което е мръсна дума в много кръгове, които решават монетарните политики, но при все още силно потиснато вътрешно търсене в много икономики, заради последиците от удължената пандемия в сравнение с първоначално очакваната, има риск тази рефлация да се превърне в инфлация. Това е тревогата, която забелязваме на пазарите в момента.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Ще продължи ли неизгодният договор с Гърция за водна компенсация?

Ще продължи ли неизгодният договор с Гърция за водна компенсация?  Колко близо е Иран до производството на ядрено оръжие?

Колко близо е Иран до производството на ядрено оръжие?  Взривове край Исфахан пораждат опасения за ответен удар на Израел в Иран

Взривове край Исфахан пораждат опасения за ответен удар на Израел в Иран  S&P 500 записа пета поредна губеща сесия

S&P 500 записа пета поредна губеща сесия

Димитър Главчев ще отговаря на въпроси на депутатите

Димитър Главчев ще отговаря на въпроси на депутатите  "Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"

"Байер" (Леверкузен) изхвърли "Уест Хем", "Рома" елиминира "Милан"  Израелски ракети удариха Иран, чута е експлозия на летището в Исафахан

Израелски ракети удариха Иран, чута е експлозия на летището в Исафахан  "Ливърпул" удари "Аталанта", но отпадна от Лига Европа

"Ливърпул" удари "Аталанта", но отпадна от Лига Европа

продава, Тристаен апартамент, 91 m2 София, Манастирски ливади Изток, 211605 EUR

продава, Тристаен апартамент, 91 m2 София, Манастирски ливади Изток, 211605 EUR  продава, Етаж от къща, 84 m2 Варна област, Аксаково, 78000 EUR

продава, Етаж от къща, 84 m2 Варна област, Аксаково, 78000 EUR  продава, Тристаен апартамент, 86 m2 Пловдив, Център, 144000 EUR

продава, Тристаен апартамент, 86 m2 Пловдив, Център, 144000 EUR  продава, Тристаен апартамент, 68 m2 Пловдив, Тракия, 93000 EUR

продава, Тристаен апартамент, 68 m2 Пловдив, Тракия, 93000 EUR

Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи

Денков: Кирил Петков счупи маса, защото Борисов започнал да говори лъжи  Ливърпур надви Атланта, но остана аут от Лига Европа

Ливърпур надви Атланта, но остана аут от Лига Европа  Кои са десетте основни риска пред България?

Кои са десетте основни риска пред България?  Израел реши да отвърне: Нанесе удар върху Иран

Израел реши да отвърне: Нанесе удар върху Иран

57.7% от домакинствата в България имат автомобил

57.7% от домакинствата в България имат автомобил  11 култови модела на империята Piaggio

11 култови модела на империята Piaggio  Това копие на Lamborghini Urus струва само 15 000 евро

Това копие на Lamborghini Urus струва само 15 000 евро  Новият Citroen C3 Aircross идва в два варианта

Новият Citroen C3 Aircross идва в два варианта