Pimco харесва качествени американски корпоративни облигации, част 2

Марк Кисел, главен инвестиционен директор Глобален кредит, Pimco

14:38 | 12 юни 2020 Обновен: 14:38 | 12 юни 2020

Автор:

Bloomberg TV Bulgaria

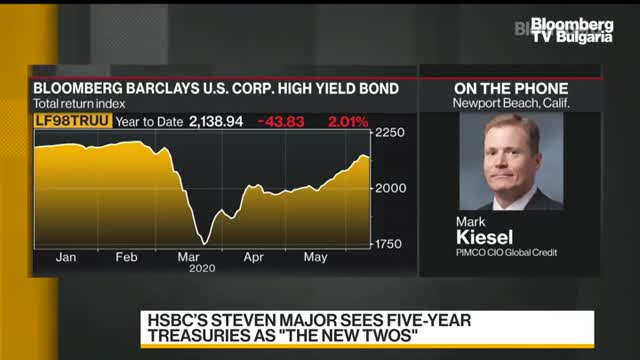

Няма съмнение, че Фед няма планове да вдига лихвите в следващите 2г. Това е функция на много голямата безработица. Смятаме, че дори в края на тази година безработицата ще бъде около 8-9%. И при инфлация под целта, смятаме, че ще трябва да чакаме поне до 2022 година, ако не и до 2023г., преди да видим инфлацията на 2%.

Това означава, че Фед няма да вдига лихвите при повечето сценарии. Но означава и че инвеститорите по света са изправени пред много ниска доходност от американските държавни облигации и много ниска доходност от държавните облигации в Европа и Япония. И ще искат да печелят.

Интересното за американския пазар на корпоративни облигации с инвестиционен рейтинг е че разходите за хеджиране се сринаха. И инвеститорите в Япония и Европа могат да купят американски корпоративни облигации с инвестиционен рейтинг и да хеджират валутния риск. И да постигнат доходност, каквато не са виждали от 4-5г.

Така че пазарът на корпоративни облигации с инвестиционен рейтинг вероятно ще бъде подкрепен. И точно това е заключението от паузата на Фед, която продължава доста време.

Освен това Фед сложи спирачка пред корпоративните облигации. Всъщност за последните 4-5 седмици те купиха облигации за 5,5 млрд. Така че смятаме, че ако си напишете домашното и запазвате високото качество, корпоративните облигации с инвестиционен рейтинг ще бъдат подкрепени в тази среда.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Димитър Главчев назначи девет заместник-министри в служебния си кабинет

Димитър Главчев назначи девет заместник-министри в служебния си кабинет  Печалбата на Bank of America се свива заради по-малко лихвени плащания

Печалбата на Bank of America се свива заради по-малко лихвени плащания  Samsung ще получи 6,4 млрд. долара за заводи в Тексас

Samsung ще получи 6,4 млрд. долара за заводи в Тексас  Джон Кърби: Иран става все по-изолиран

Джон Кърби: Иран става все по-изолиран

Министърът на земеделието Кирил Вътев подаде оставка

Министърът на земеделието Кирил Вътев подаде оставка  Шофьори отказват тестове за алкохол и наркотици, пипнаха близо 40 пияни и дрогирани

Шофьори отказват тестове за алкохол и наркотици, пипнаха близо 40 пияни и дрогирани  Дойде краят на явлението "Ел Ниньо", задава се "Ла Ниня"

Дойде краят на явлението "Ел Ниньо", задава се "Ла Ниня"  Си Дзинпин с предложения как кризата в Украйна да не излезе извън контрол

Си Дзинпин с предложения как кризата в Украйна да не излезе извън контрол

продава, Парцел, 4332 m2 Бургас област, с.Горица, 68000 EUR

продава, Парцел, 4332 m2 Бургас област, с.Горица, 68000 EUR  продава, Парцел, 770 m2 Пловдив, Беломорски, 61800 EUR

продава, Парцел, 770 m2 Пловдив, Беломорски, 61800 EUR  продава, Парцел, 3000 m2 Пловдив област, с.Скутаре, 108150 EUR

продава, Парцел, 3000 m2 Пловдив област, с.Скутаре, 108150 EUR  продава, Парцел, 3124 m2 Пловдив област, с.Рогош, 115588 EUR

продава, Парцел, 3124 m2 Пловдив област, с.Рогош, 115588 EUR

В ИСУЛ отново правят животоспасяващи трансплантации

В ИСУЛ отново правят животоспасяващи трансплантации  Мъж на средна възраст с брада е човекът, поругал гроба на патриарх Неофит

Мъж на средна възраст с брада е човекът, поругал гроба на патриарх Неофит  Обмислят драстичен скок на цената за издаване на лични документи

Обмислят драстичен скок на цената за издаване на лични документи  Четирима ранени в катастрофа при челен удар

Четирима ранени в катастрофа при челен удар

Пазарът в Германия вече е на минус

Пазарът в Германия вече е на минус  Mercedes разкри защо няма да използва ДВГ в електромобите си

Mercedes разкри защо няма да използва ДВГ в електромобите си  Богаташите плащат все повече за глезотии в колата

Богаташите плащат все повече за глезотии в колата  Ford патентова система против кражба на колелата

Ford патентова система против кражба на колелата