Рубини предупреждава за дълбока, дълга рецесия, част 1

Нуриел Рубини, директор на Roubini Macro Associates

01:38 | 19 август 2022

Преводач:

Мария Попова

Вие предупредихте за стагфлацията и някои от данните за забавяне изглежда ни насочват в посока на съставката стагнация, но какво ще кажете за частта с инфлацията? Дали със забавянето може да се избегне инфлацията, която ви притеснява?

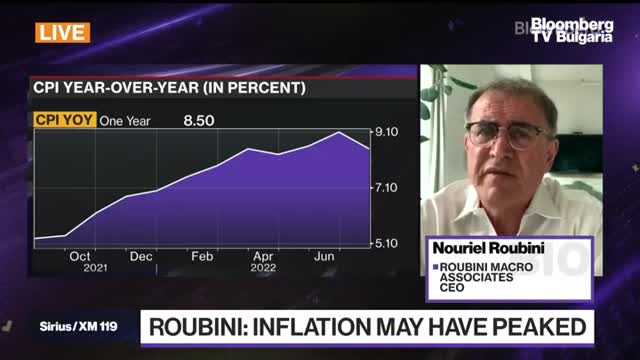

Инфлацията в Съединените щати е все още 8,5%. Тя може да е достигнала пика си, но въпросът е колко бързо ще се понижи.

Дали политиката на Фед по реалните лихви ще остане крайно негативна? Дали паричната политика ще остане достатъчно затегната, за да тласне достатъчно бързо инфлацията към 2%?

Мнозина смятат, че в миналото, винаги когато в САЩ е имало инфлация над 5% и безработица под 5%, затягането на Фед е водило до твърдо приземяване. Моят базов сценарий е за твърдо приземяване.

Видяхме данните за потребителската и производствената инфлация, които пазарът отчете като окуражаващи. Как ги определяте вие? Дали те подсказват, че пикът е достигнат?

Да, възможно е да сме достигнали пика, макар да са възможни и по-нататъшни скокове в инфлацията предизвикани от продължаващата политика на Китай за нулев ковид.

Може войната между Русия и Украйна да навлезе в по-тежка фаза и да доведе до нови скокове в цените на суровините – на енергията, храните, торовете и индустриалните метали. Има доста рискове, но хубавото е, че вероятно компоненти от инфлацията ще се понижават като инфлацията при услугите и при жилищата, където тя е доста упорита.

Заплатите са с много по-висок ръст от производителността, тоест при тях има спирала, въпреки че нарастването им е по-слабо отколкото при цените.

Все още сме в тежка инфлационна среда не само в Съединените щати, но и в целия свят.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Към 18 април фискалният резерв е в размер на 10,9 млрд. лв.

Към 18 април фискалният резерв е в размер на 10,9 млрд. лв.  Пазарите са жабата във врящата вода на конфликта между Иран и Израел

Пазарите са жабата във врящата вода на конфликта между Иран и Израел  Разцъфването на вишните и евтината йена водят до бум на туристите в Япония

Разцъфването на вишните и евтината йена водят до бум на туристите в Япония  Малинов: Ще изпълня в пълен обем решението на НС за споразумението с "Боташ"

Малинов: Ще изпълня в пълен обем решението на НС за споразумението с "Боташ"

Салах си тръгва от "Ливърпул" след напускането на Клоп?

Салах си тръгва от "Ливърпул" след напускането на Клоп?  Северна Корея пусна песен, възхваляваща ерата "Ким Чен Ун"

Северна Корея пусна песен, възхваляваща ерата "Ким Чен Ун"  Спешно търсят средства за лечение на любима учителка от Пловдивско

Спешно търсят средства за лечение на любима учителка от Пловдивско  Шефът на МААЕ: Иран има достатъчно обогатен уран, за да произведе атомна бомба

Шефът на МААЕ: Иран има достатъчно обогатен уран, за да произведе атомна бомба

продава, Многостаен апартамент, 161 m2 София, Център, Идеален Център, 480000 EUR

продава, Многостаен апартамент, 161 m2 София, Център, Идеален Център, 480000 EUR  продава, Двустаен апартамент, 52 m2 София, Люлин 7, 74000 EUR

продава, Двустаен апартамент, 52 m2 София, Люлин 7, 74000 EUR  продава, Едностаен апартамент, 18 m2 София, Гео Милев, 42000 EUR

продава, Едностаен апартамент, 18 m2 София, Гео Милев, 42000 EUR  продава, Къща, 400 m2 София, Горна Баня, 777000 EUR

продава, Къща, 400 m2 София, Горна Баня, 777000 EUR

Греда: "Бонус - малус" пак се отлага, ще чака новия парламент

Греда: "Бонус - малус" пак се отлага, ще чака новия парламент  Рецептата Dnes: Брауни с тахан

Рецептата Dnes: Брауни с тахан  Радев: Договорът с "Боташ" е част от диверсификацията на България

Радев: Договорът с "Боташ" е част от диверсификацията на България  10 знака, че имате по-остър ум от средностатистическия човек

10 знака, че имате по-остър ум от средностатистическия човек

Pagani за над 2 милиона долара не се уплаши от наводнението

Pagani за над 2 милиона долара не се уплаши от наводнението  Защо собствениците на коли от някои марки не подават мигач

Защо собствениците на коли от някои марки не подават мигач  Най-добрите употребявани големи SUV в Европа

Най-добрите употребявани големи SUV в Европа  Защо филтърът на купето трябва да се сменя всяка пролет

Защо филтърът на купето трябва да се сменя всяка пролет