- Очаква се Tesla Inc. да отчете 25% спад на печалбата си за третото тримесечие спрямо предходната година в отчета си в сряда, според данни, събрани от Bloomberg.

- Цената на акциите на компанията се е увеличила повече от два пъти през последните 12 месеца, като пазарната ѝ оценка достига зашеметяващи висоти, търгувайки се на 195 пъти очакваната печалба през следващите 12 месеца.

- Оценката на Tesla е доста по-висока от конкурентите ѝ, като визията ѝ за изкуствен интелект е на години разстояние от генериране на продажби, а бизнесът ѝ с електрически превозни средства е изправен пред забавяне на търсенето поради изтичането на федералните стимули.

В онзи слой на фондовия пазар, където живеят технологични гиганти със свръхвисока капитализация, Tesla Inc. се откроява - но по изцяло грешни причини. Главната сред тях е зашеметяващата липса на растеж на печалбата, докато цената на акциите ѝ продължава да се покачва.

Очаква се производителят на електрически превозни средства, ръководен от Илон Мъск, да отчете 25% спад на печалбата си за третото тримесечие спрямо предходната година, когато обяви печалбите си в сряда, според данни, събрани от Bloomberg. Спадът не е нищо ново, тъй като резултатите на Tesla са в отстъпление от няколко години.

Забележителното обаче е фактът, че акциите на Tesla не са податливи на спада, като са поскъпнали повече от два пъти през последните 12 месеца. Това е почит към успеха на Мъск да отклони вниманието на инвеститорите от продажбата на електрически превозни средства към визията си за компания с изкуствен интелект, фокусирана върху самоуправляващи се автомобили и хуманоидни роботи.

„Историята на Tesla никога не е за текущото тримесечие, а по-скоро за по-широките очаквания, че може да продължи да прави иновации и да се насочва към бъдещето“, каза Даниел Нюман, главен изпълнителен директор на фирмата за технологични изследвания и консултации Futurum Group.

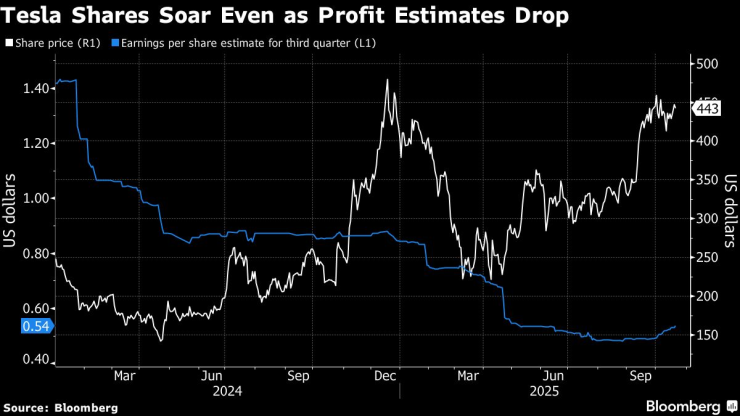

Тази надежда за бъдещето, като същевременно пренебрегва настоящето, е довела пазарната оценка на Tesla до зашеметяващи висоти. Акциите се търгуват на колосалните 195 пъти очакваната печалба през следващите 12 месеца, в сравнение с по-малко от 80 пъти през април.

Това е четвъртата най-скъпа акция в индекса S&P 500, след Warner Bros Discovery Inc., Palantir Technologies Inc. и Boeing Co.

Оценката на компанията е много по-висока от конкурентите ѝ във Великолепната седморка: Alphabet Inc., Amazon.com Inc., Apple Inc., Meta Platforms Inc., Microsoft Corp. и Nvidia Corp. Индексът на Великолепната седморка на Bloomberg се търгува за приблизително 33 пъти очакваната печалба. След Tesla, следващата най-висока оценка в групата принадлежи на Apple с малко над 32 пъти.

Акциите на Tesla скочиха със 100% | Инвеститорите очакват следващия сигнал от резултатите за третото тримесечие

Проблемът на Tesla е, че в момента това е компания, която произвежда автомобили, камиони, слънчеви панели и системи за съхранение на енергия. Визията ѝ за изкуствен интелект е на години, ако не и десетилетия, разстояние от генериране на продажби, още по-малко печалби. Така че електрическите превозни средства са основният начин, по който компанията може да привлече необходимите средства за инвестициите си в изкуствен интелект.

И този бизнес е изправен пред забавяне на търсенето, тъй като администрацията на Тръмп оттегля федералните стимули, които насърчаваха приемането на електрически превозни средства, като например данъчен кредит от 7500 долара за закупуване на електрически превозни средства, който изтече през септември.

След като планът на Tesla да продава по-евтини електрически превозни средства беше до голяма степен посрещнат с неодобрение, анализаторите казват, че продажбите на Tesla може да започнат да се свиват този месец.

Очаква се доставките ѝ за четвъртото тримесечие да бъдат около 425 000, според анализатора на Barclays Дан Леви. Това би било под консенсусните оценки от около 448 000. Компанията е доставила около 497 000 бройки през третото тримесечие.

„Продажбите за четвъртото тримесечие не изглеждат добре“, каза анализаторът на Bloomberg Intelligence Стив Ман. „Падане от скала вероятно е добър начин ги опишем.“

Представители на Tesla не отговориха на искане за коментар.

Акциите на Tesla се покачват, въпреки спада на прогнозите за печалбата

Очакванията за печалбите на Tesla също падат. Анализаторите сега прогнозират, че компанията ще отчете печалба от 1,75 долара на акция за 2025 г., в сравнение с 2,66 долара на акция само преди шест месеца. Консенсусната прогноза за приходите е спаднала с 12% за същия период.

Това, че цената на акциите на Tesla се развива бързо и дава на компанията толкова висока пазарна оценка, не е непременно проблем. Това се е случвало и преди. Разликата е, че когато акциите преди това са се държали по този начин, компанията е била значително по-малка.

Този вид екстремна оценка е далеч по-рядко срещана сред бизнесите с настоящия размер на Tesla. Тя има пазарна капитализация от приблизително 1,5 трилиона долара, докато Palantir струва 430 милиарда долара, пазарната капитализация на Warner Brothers Discovery е по-малка от 50 милиарда долара, а Boeing е около 160 милиарда долара.

В сравнение с други автомобилни производители, оценката на Tesla е още по-различна. Ford Motor Co. и General Motors Co. имат коефициенти цена-печалба в едноцифрени числа.

„Пазарът очевидно гледа на компанията като на нещо повече от автомобилна компания“, каза Марк Малек, главен инвестиционен директор в Siebert Financial. „В крайна сметка обаче тя е автомобилна компания. Интересно е, че би било по-лесно за мен да я оценя, ако компанията беше изцяло компания, занимаваща се с изкуствен интелект.“

Разликата е, че най-дългогодишният любимец на пазара в областта на изкуствения интелект, Nvidia, се очаква да отчете 50% ръст на печалбата тази година. А други бизнеси с мега-капитализации се очаква да отчитат годишен ръст на печалбите, вариращ от високите едноцифрени до средните десетки проценти.

„Докато имена като Microsoft и Nvidia монетизират изкуствения интелект днес, оценката на Tesla е базирана на това, в което може да се превърне с автономността и роботиката“, каза Дейв Маца, главен изпълнителен директор на Roundhill Financial. „Тази разлика между визията и изпълнението е това, което ще определи следващия ѝ етап.“

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Черно море с благородна кауза за мача с Арда

Черно море с благородна кауза за мача с Арда  Затварят основни улици заради мача Спартак - Левски днес във Варна

Затварят основни улици заради мача Спартак - Левски днес във Варна  Хороскоп за 8 декември 2025

Хороскоп за 8 декември 2025  Скъпотия! Храните у нас продължават да поскъпват стремглаво преди еврото

Скъпотия! Храните у нас продължават да поскъпват стремглаво преди еврото

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат  Облачно, но без валежи в планините: подходящи условия за зимен туризъм

Облачно, но без валежи в планините: подходящи условия за зимен туризъм  Александър Джартов: Бедствено положение е обявено за Ардино

Александър Джартов: Бедствено положение е обявено за Ардино  Китайски изтребители насочиха радар за управление на огъня към японски самолети

Китайски изтребители насочиха радар за управление на огъня към японски самолети

ЦСКА може да извлече ползи от боя от Черно море

ЦСКА може да извлече ползи от боя от Черно море  Лука Дончич стана баща за втори път, отново на момиче

Лука Дончич стана баща за втори път, отново на момиче  И Радо Янков отпадна на осминафиналите в Милин

И Радо Янков отпадна на осминафиналите в Милин  Тръмп и Селби в класика на финала в Йорк

Тръмп и Селби в класика на финала в Йорк

Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR