Доларът обикновено отслабва при спирания на правителството в САЩ

Може да се очаква умерена слабост на долара спрямо йената, швейцарския франк и еврото

1 October 2025 | 06:55

Автор:

Василис Караманис

Редактор:

Даниел Николов

Предстоящото спиране на работата на правителството на САЩ е ясен риск за долара.

Заплахата от спиране на работата на правителството се добавя към редица предизвикателства, които държаха долара под натиск тази година - включително нов цикъл на намаляване на лихвените проценти в САЩ, който започна този месец, и атаки срещу независимостта на Федералния резерв от администрацията на Тръмп.

„Вероятността за потенциално спиране на работата на правителството е сравнително висока“, каза Бил Кембъл, глобален мениджър на портфолио от облигации в DoubleLine. Продължителното спиране може да натежи върху долара, добави той.

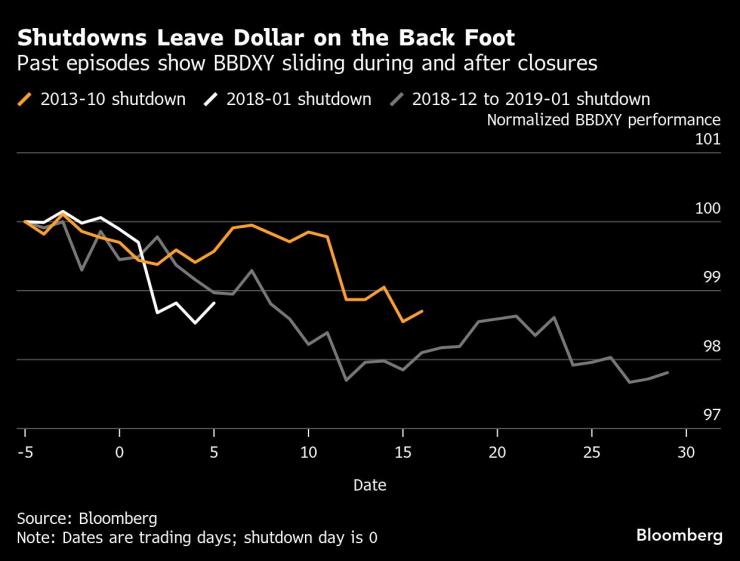

В трите най-скорошни епизода - през 2013 г., началото на 2018 г. и края на 2018 г. до 2019 г. - индексът Bloomberg Dollar Spot се понижи както по време на безизходицата, така и непосредствено след нея. 35-дневното спиране на федералните операции, което започна през декември 2018 г., доведе до най-силно изразения пристъп на слабост на долара - показвайки, че доларът ще пострада повече, колкото по-дълго продължи спирането. Щатският долар падна с около 2% през този период на спиране.

Този път американската валута завърши трети пореден дневен спад, с 0,7% за периода. Индексът на долара на Bloomberg е надолу с повече от 8% тази година и падна с по-малко от 0,1% през септември.

Спирането оставя долара на заден план | Минали епизоди показват, че BBDXY се понижава по време и след затварянето

Предполагаемата волатилност при опциите евро-долар има тенденция да се покачва преди спирането, което подчертава, че търговците бързо отчитат рисковете от смущения. Но реализираните колебания разказват различна история.

През 2013 г. спот волатилността изоставаше и само за кратко се покачваше след началото на спирането. През януари 2018 г. очакванията и изпълнението съвпадаха, като проследяването на реализираната волатилност се предполагаше почти едно към едно. За разлика от това, по време на продължителното затваряне през 2018/19 г., опциите се ценообразуваха при турбуленция, която никога не се материализира напълно, тъй като реализираната волатилност остана ниска през по-голямата част от безизходицата.

Не е изненадващо, че настроенията за опции през следващия месец се изместиха обратно към неутрално ниво спрямо долара, заличавайки умерената бича тенденция от миналата седмица.

„Като се има предвид по-голямата чувствителност на пазара към политическите развития в САЩ, бихме очаквали умерена слабост на долара спрямо йената, швейцарския франк и еврото, ако се материализира спиране на дейността“, написаха стратезите на Citigroup Даниел Тобон, Брайън Ливайн и Осаму Такашима в бележка от 29 септември. „Бързото разрешаване на спирането на дейността обаче може да доведе до ограничено последващо действие, като ни държи в подобни диапазони като през последните месеци.“

До сряда сутринта българско време спирането на дейността изглеждаше все по-вероятно. Това би забавило публикуването на ключови икономически показатели, включително месечния доклад за заетостта, насрочен за петък.

В JPMorgan стратегът Патрик Лок заяви, че евентуалното спиране на дейността придава „допълнителен слой значение“ на други икономически данни, включително данни на Conference Board, свободни работни места, ISM и ADP. Свободните работни места за август, публикувани във вторник, бяха малко променени, докато наемането на персонал беше забавено, което сигнализира за постоянно забавяне на търсенето на работна сила.

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Update – предаване за високите технологии с ви одещ Елена Кирилова /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия  4 типа мъже, на които не може да вярвате

4 типа мъже, на които не може да вярвате  Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR