Поевтиняващите имоти в Европа създават проблеми и за наемодателите, и за банките

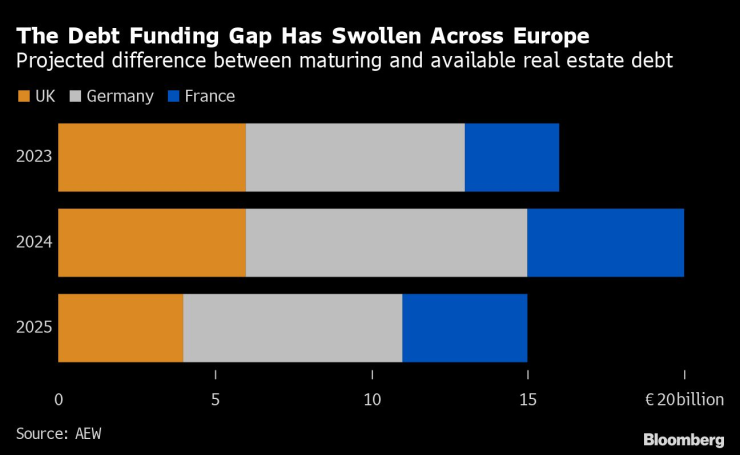

Около 45% от недостига на финансиране е в Германия, 33% във Великобритания и 22% във Франция, сочат данните на AEW

19:00 | 31 януари 2023

Обновен: 19:12 | 31 януари 2023

Автор:

Джак Сидърс

Спадащите стойности са най-новото главоболие за собствениците на имоти в Европа, които трябва да рефинансират дълговете си. Това е проблем и за техните кредитори.

Според проучване на AEW Europe SA, между сумата, дължима от собствениците на търговски имоти в Германия, Франция и Обединеното кралство, и заемите, които вероятно ще бъдат на разположение за рефинансиране, когато настъпи падежът на заемите, има недостиг от 51 млрд. евро.

Това включва недостиг от 32 млрд. евро, причинен предимно от спада на цените, което е с около 8 млрд. евро повече от септември, се казва в доклад на мениджъра на активи.

Бумът на недвижимите имоти в Европа приключи, след като централните банки предприеха действия за спиране на инфлацията чрез повишаване на лихвените проценти. Според проучване на адвокатската кантора Weil, Gotshal & Manges нивата на проблемни дългове в областта на недвижимите имоти в региона вече са най-високите от 2012 г. насам, отчасти поради спада на ликвидността.

"Кредиторите няма да имат лукса на ниските лихвени проценти, които им позволяват да се издължават, както след глобалната финансова криза", заяви в интервю Ханс Вренсен, ръководител на отдела за проучвания и стратегии в AEW Europe. "Те ще трябва да бъдат по-активни по отношение на преструктурирането на заемите. Това означава, че цикличното приспособяване в целия бизнес този път може да бъде по-бързо".

Защита на инвеститорите

Все пак едно от предимствата, които много кредитополучатели имат, е, че ерозирането на защитата на инвеститорите по време на количествените улеснения означава, че е по-трудно да се предизвика принудително намаляване на задлъжнялостта.

Около 45% от недостига на финансиране е в Германия, 33% във Великобритания и 22% във Франция, сочат данните на AEW. Германия е особено уязвима, тъй като ниската цена на парите доведе до доходност под тази на останалите държави, което направи активите уязвими за спад на цените при обръщане на пазара.

Останалата част от недостига на финансиране идва от това, че наемодателите трябва да изразходват по-голяма част от наема, който се плаща за дадена сграда, за разходи за лихви. Това се отразява на т.нар. коефициент на лихвено покритие, който кредиторите използват, за да изчислят колко са готови да отпуснат на кредитополучателя.

Според проучване, публикувано от Scope Ratings в понеделник, комбинацията от спад на цените, нарастващи разходи по дълга и затягане на кредитните стандарти означава, че около една трета от всички заеми в ценни книжа, обезпечени с търговски ипотеки, с падеж през 2023 и 2024 г. са изправени пред висок риск свързан с рефинансирането.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Възстановяването на Обединеното кралство от рецесията набира скорост

Възстановяването на Обединеното кралство от рецесията набира скорост  Де Гиндос от ЕЦБ: Намалението на лихвените проценти през юни изглежда договорено

Де Гиндос от ЕЦБ: Намалението на лихвените проценти през юни изглежда договорено  За половин година парламентът е изменил 43 закона, някои – повече от веднъж

За половин година парламентът е изменил 43 закона, някои – повече от веднъж  Китай облекчава условията за развитието на ядрената енергетика

Китай облекчава условията за развитието на ядрената енергетика

СГП внесе обвинителен акт срещу Васил Божков за ръководене на ОПГ

СГП внесе обвинителен акт срещу Васил Божков за ръководене на ОПГ  Без телефони в училище: Мярката в едно българско школо вече постига успехи

Без телефони в училище: Мярката в едно българско школо вече постига успехи  Нова версия и подробности за ареста на журналиста Димитър Стоянов

Нова версия и подробности за ареста на журналиста Димитър Стоянов  В Италия натрупа 50 см сняг, пуснаха парното дори по морските курорти

В Италия натрупа 50 см сняг, пуснаха парното дори по морските курорти

продава, Тристаен апартамент, 76 m2 София, Оборище, 250000 EUR

продава, Тристаен апартамент, 76 m2 София, Оборище, 250000 EUR  продава, Четиристаен апартамент, 230 m2 София, Разсадника, 0 EUR

продава, Четиристаен апартамент, 230 m2 София, Разсадника, 0 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Христо Смирненски, 72999 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Христо Смирненски, 72999 EUR  продава, Къща, 700 m2 Пловдив област, с.Искра, 20000 EUR

продава, Къща, 700 m2 Пловдив област, с.Искра, 20000 EUR

8,2 пъти купуваме 20 жизненоважни продукта с МРЗ

8,2 пъти купуваме 20 жизненоважни продукта с МРЗ  Земята в Турция не спира да се люлее – два труса в Анталия

Земята в Турция не спира да се люлее – два труса в Анталия  Болници водят дела срещу НЗОК за 5 437 594 лв.

Болници водят дела срещу НЗОК за 5 437 594 лв.

Шофьор на Tesla вбеси с номер “Почивай в мир, ДВГ“

Шофьор на Tesla вбеси с номер “Почивай в мир, ДВГ“  Над 20 л/100 км - тези автомобили ще ви разорят с разхода на гориво

Над 20 л/100 км - тези автомобили ще ви разорят с разхода на гориво  Уникални седалки вкараха Lexus в сериозен проблем

Уникални седалки вкараха Lexus в сериозен проблем  Нова технология на Hyundai охлажда салона на автомобила

Нова технология на Hyundai охлажда салона на автомобила