Седмицата премина под знака на спадащите цени на петрола след липсата на решение от ОПЕК и данните на IEA и в очакване на действията на Федералния резерв следващата седмица.

Инвеститорите са в очакване на решението на Фед за лихвените нива през следващата седмица, което ще се състои на срещата на FOMC на 15-16 декември. Икономисти и стратези и анализатори са на разнопосочни мнения, като статистиката и данните натежават за повишение на нивата през следващата година.  Председателят на Фед Джанет Йелън и колегите й трябва сериозно да помислят за отлагане на увеличението на лихвите, имайки предвид спада в цените на суровините, заяви икономическият историк Бари Ейшънгрийн от Университета Бъркли в Калифорния „Ако бях на нейно място щях да имам някои съмнения“. Ниските цени на суровините предизвикват дефлация и проблем с балансите на страните износителки на суровини. Централните банки могат да попречат на цените на суровините да се превърнат в дестабилизиращ фактор, ако са подготвени да направят всичко необходимо, за да се противопоставят на пазарните проблеми. Евтините суровини вредят на износа и вече предизвикват проблеми в производствения сектор „Производството вече се представя слабо и може да отслабне още повече, ако новините от останалата част на света продължават да са негативни“, твърди професорът, според който може да се стигне до сценарии Фед да затегне политиката си и след това бързо да обърне курса Той не е единственият, който отправя предупреждения.

Председателят на Фед Джанет Йелън и колегите й трябва сериозно да помислят за отлагане на увеличението на лихвите, имайки предвид спада в цените на суровините, заяви икономическият историк Бари Ейшънгрийн от Университета Бъркли в Калифорния „Ако бях на нейно място щях да имам някои съмнения“. Ниските цени на суровините предизвикват дефлация и проблем с балансите на страните износителки на суровини. Централните банки могат да попречат на цените на суровините да се превърнат в дестабилизиращ фактор, ако са подготвени да направят всичко необходимо, за да се противопоставят на пазарните проблеми. Евтините суровини вредят на износа и вече предизвикват проблеми в производствения сектор „Производството вече се представя слабо и може да отслабне още повече, ако новините от останалата част на света продължават да са негативни“, твърди професорът, според който може да се стигне до сценарии Фед да затегне политиката си и след това бързо да обърне курса Той не е единственият, който отправя предупреждения.

Европа

Евростат отчита леко ускоряване на ръста на потребителските цени в еврозоната и ЕС през третото тримесечие с по 0.1 процентен пункт до съответно 0.4% и 0.5%.

Инфлацията в Германия се засилва до 0.4% на годишна база през ноември, което е най-високото ѝ ниво от май тази година (0.7%), сочат финалните данни на федералната статистическа служба Destatis, изнесени на 11 декември. През октомври стойността й беше 0.3%

Германската централна банка рязко ревизира прогнозата си за инфлацията в низходяща посока. Бундесбанк прогнозира, че ръстът на потребителските цени тази година ще бъде едва 0.2%, като се отдалечава от предходната оценкаот 0.5% През 2016 г. прогнозата за инфлацията също е понижена от 1.8% до 1.1%. Банката пише в изявлението си още, че „ръстът на потребителските цени ще се ускори, когато ефектът от ниските цени на петрола постепенно отслабне.“

Германският износ нараства с 3.3% на годишна база до 106.2 млрд. евро през октомври, според изнесените данни на 9 декември от статистическата служба Destatis. През септември стойностите бяха с 400 млн. евро по-ниски. Вносът се повишава с 3% до 83.8 млрд. евро. На месечна база при сезонно изгладените данни износът намалява с 1.2%, а вносът с 3.4% Търговският излишък на Германия се свива с 22.8 млрд. евро през септември до 22.5 млрд. евро през октомври. През същия месец 2014 г. стойността му е била 21.5 млрд. евро

Наблюдава се ръст на търговията с държави от ЕС през октомври със 6.4%, като стойността на доставените стоки е 62.7 млрд. евро. Германия е изнесла продукти за държави извън съюза на стойност 43.5 млрд. евро през октомври. По предварителни данни на Бундесбанк, излишъкът по текущата сметка на Германия намалява до 23 млрд. евро през октомври от 25 млрд. евро предходния месец.

Банката на Русия, Швейцарската и английската централни банки оставиха основните лихвени проценти непроменени. На 10 декември швейцарската банка (SNB) изтъкна, че ще се намеси, ако е необходимо, да отслаби „значително надценения“ франк. В началото на тази година Швейцария шокира пазарите, като премахна тавана на обменния курс на франка спрямо еврото.

Централната банка запази тримесечния междубанков лихвен процент Libor между -1.25 и -0.25%, а депозитната лихва остана отрицателна на ниво от -0.75%.

Що се отнася до Великобритания, банката отбеляза, че "няма механична връзка между паричната политика на Великобритания и тази на други централни банки. Британската позиция в крайна сметка ще бъде определена от перспективата за инфлацията"

САЩ

Богатството на домакинствата за третото тримесечие се е свило за първи път от 4 г. по данни на Федералния резерв. Въпреки това нетното богатство на домакинствата в САЩ се е увеличило с близо 3 на сто, спрямо същият период миналата година. Потребителските разходи през третото тримесечие са се увеличили с 3.2% на годишна база. Домакинствата са склонни към поемане на повече дълг, което е признак за засилващото се доверие в икономиката.

Продажбите на дребно в САЩ ускоряват месечния си ръст до 0.2% през ноември спрямо 0.1 на сто за октомври, в съответствие с очакванията на анализатори по данните на статистическото бюро, изнесени на 11 декември.

Един от факторите, тежащи над показателя, са по-ниските цени на бензина, като оборотите на бензиностанциите намаляват с 0.8% спрямо октомври и с 19.9% спрямо ноември 2014 г. и ниските продажби на автомобили, които отчитат спад от 0.4% на месечна база.

Броят на американците, регистрирали се в бюрата по труда през седмицата, приключваща на 5 декември, се увеличава с 13 хил. спрямо предходните седем дни до 282 хил., според данните изнесени на 10 декември от бюрото.

Анализатори предвиждаха резултат от 266 хил., но специалистите подчертават, че в данните няма нищо притеснително, въпреки достигнатия петмесечен максимум. Показателят се задържа под нивото от 300 хил. от началото на март насам, което е признак за силен трудов пазар.

Всички данни имат основна роля за предстоящото решение на Фед през следващата седмица за историческото вдигане на лихвените проценти от нулеви нива.

Китай

Инфлацията в Китай достигна 1.5% на годишна база през миналия месец при 1.3 на сто през октомври, според данните на китайската статистическа служба.

Потребителските цени в Поднебесната империя се увеличиха повече от очакваното през ноември, като сигнал, че мерките за стимулиране на втрешното потребление, сред които облекченията в монетарната политика, дават резултат.

Според експерти, основният двигател на инфлацията е ръстът в цените на храните, след като зеленчуците са поскънали с 9.4% на годишна база, а месото е увеличило цената си с 6.2% Инфлацията при нехранителните стоки също се е ускорила до 1.1 на сто, като основна причина за това е намаляването на цените за транспортни услуги.

„Поглеждайки напред, очакваме инфлацията да расте в началото на 2016 г., коментира икономистът Джулиан Евънс от CapitalEconomics базиран в Сингапур.

Според анализаторите мащабните монетарни стимули, силният ръст на заплатите и базовият ефект от спада на цените на петрола ще поддържат китайската инфлация.

Дефлация при производствените цени се наблюдава 45ти пореден месец, според данните изнесени на 9 декември. Понижението през ноември е с 5.9% на годишна база, като съвпада с очакванията на анализаторите. Цените на произведените материали са се свили със 7.6%, а тези на произведените потребителски стоки отслабват значително по-малко с 0.4%

Валутни пазари

Най-търгуваната валутна двойка EUR/USD продължи търговията на зелена територия от миналата седмица, като еврото се повиши с 3.77% от дъното 1.0538, отбелязано на 30 ноември. Седмичната търговия бе изпълнена с позитивизъм на фона разширената политика на ЕЦБ относно паричните стимули, което даде тласък на европейската обединена валута , която мина неколкократното психологическото ниво от 1.10 долара за евро и отбеляза покачване с 0.99% на седмична база и еврото затваря на зелена територия на ниво от 1.0993 долара за евро.

Фондови борси

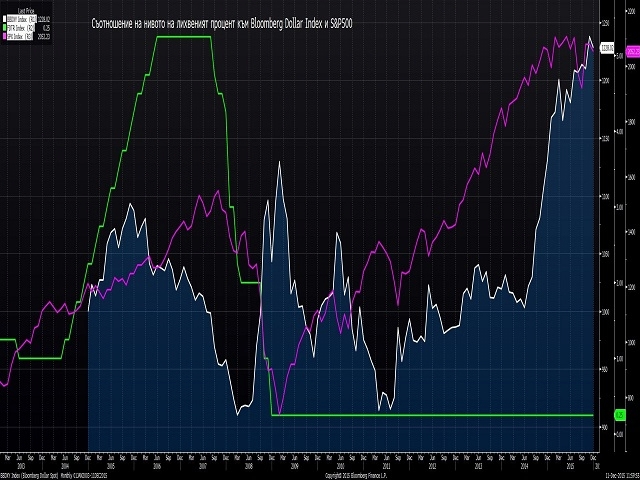

Инвеститорите изоставят американските акции, след като Федералният резерв се готви да вдигне лихвените проценти и се пренасочват към еропейските акции на фона на по-големите количествени улеснения от ЕЦБ. Анализирайки 2015 г. от началото на годината наблюдаваме отлив на стойност 124 млрд. долара от американският фондов пазар и засилване на паричните потоци към европейските книжа на стойност 115 млрд. долара по данни на Bank of America за периода до края на ноември.

Голямата ротация се вижда ясно при представянето на индексите измерващи големите икономики. Широкият измерител на американската икономика S&P 500 отбелязва близо 1% понижение на годишна база, докато европейският STOXX 600 се покачва с близо 6% Инвеститорите са пренасочили капиталите си поради противоположната парична политика на двете централни банки.

„Има огромен натиск върху щатските маржове на печалбата и значителни възможности за разширяване на европейските маржове“, коментира анализаторът Ево Ван Шайк от NN Investment Partners

Печалбите за компаниите от S&P 500 спаднаха с 3.3% на годишна база през третото тримесечие, което прави сезона на отчетите най-лошият от 2009 г.

Основните американски индекси завършиха седмичната сесия на отрицателна територия, подтикнати от слабото представяне на енергийния сектор. Макроданните от продажбите на дребно от последният търговски ден натежаха в полза на мечките.

Индексът на сините чипове Dow Jones Industrial Average финишира на червена територия, като отбеляза понижение от 3.29% на седмична база и затвори последната сесия за седмицата на ниво от 17 265.

Индексът S&P500 също завърши седмицата на негативна територия, като отчете понижение от 3.84% и приключи петъчната търговска сессия на ниво от 2012.

Европейските акции разшириха загубите през седмицата, след като бяха повлияни от макроданните и затвориха седмицата на червена територия. Широкият Euro Stoxx600 затвори на негативна територия в 4 от сесиите за седмицата, като отбеляза понижение от 4.04% и приключи петъчната сесия на ниво от 355

Европейските сини чипове Euro Stoxx 50 показаха понижение от 3.70% на седмична база и затвориха седмицата на ниво от 3208

Суровини

Суровинният индекс на Bloomberg, следящ представянето на 22 актива на стоковите пазари, се е сринал с 24% тази година и се е насочил към трета поредна година на загуби, което е най-дългият му спад, откакто агенцията започва отчитането на данни през 1991 г.

Най-големият срив в цените на суровините от десетилетия, което предизвика и забавянето на световната икономика. Въпреки това, трейдърите са оптимистично настроени за 2016 г. според проучване на Bloomberg, в което 108 трейдъри, анализатори, икономисти и стратези от Азия, Европа и Америка твърдят, че златото, пшеницата и природният газ е много вероятно да поскъпнат през следващата година. Експертите не са така позитивно настроени към цената на петрола, като прогнозират, че тя може да падне под дъното, достигнато през тази седмица. Разпродажбите през тази година изпратиха почти всички суровини дълбоко в червения сектор, свивайки печалбите на производителите в енергиийния и минния сектор.

Злато

Цената на златото отново може да стане трицифрена след 6 последователни години над 1000 долара за тройунция. Благородният метал може за кратко да падне под тази стойност през първата половина на 2016 г., след като Фед увеличи лихвите и доларът поскъпне, според прогноза на Fitch Group BMI Research. “Със сигурност нивото от 1000 долара ще бъде тествано“, заяви Джон Дейвис ръководител отдел суровини. Намеренията за увеличение на лихвените нива отвъд океана правят златото по-малко привлекателно, защото то не предоставя на инвеститорите доход под формата на лихва.

Златото се търгуваше на нивата близо до 5-годишното си дъно, като тества отново нивото на съпротива от 1064 долара, отбелязано на 18 ноември и приключи седмицата със спад от 0.70%, на ниво от 1074 долара за тройунция.

Петрол

Организацията на страните износителки на петрол (ОПЕК) е повишила производството на суров петрол до най-високите му нива от над три години - до 31.695 млн. барела на ден, най-високото им равнище от април 2012 г. Нарастващият иракски обем компенсира слабото отдръпване на Саудистка Арабия. Организацията добива с около 900 000 барела на ден над очакваното от нея търсене през следващата година.

„Членовете могат да добиват колкото искат“, въпреки световния излишък, заяви петролният министър на Иран, Биджан Намдар Зангане след конференцията на ОПЕК на 4 декември.

Министерството на енергетиката на Русия, обяви че добивът на петрол в страната се е увеличил с 1.4% на годишна база през изминалите 11 месеца. Производството на суровината за ноември отбеляза рекордните 10.779 млн.барела на ден.

Американският лек WTI суров петрол със срок на доставка през януари продължи негативният си тренд и ускори спада си след решението на ОПЕК, като се срина с 11.29% на седмична база и затвори на ниво от 35.35 долара за барел.

Бенчмаркът на петрола сорт Брент се срина до дъно от 2008 г. Фючърсите на Брент паднаха под 40 долара за барел на Interconinental Exchange в Лондон, като завършиха седмицата на червена територия, като отбелязаха спад от 12.65%, до ниво от 37.71 долара за барел.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Задушаващата хватка на лихвите върху световната икономика бавно се разхлабва

Задушаващата хватка на лихвите върху световната икономика бавно се разхлабва  S&P 500 отчете четвърта поредна сесия на спад, докато акциите на Nvidia изтриха над 3%

S&P 500 отчете четвърта поредна сесия на спад, докато акциите на Nvidia изтриха над 3%  Кадър на деня за 17 април

Кадър на деня за 17 април  Фед отчита лек икономически растеж и намаляващ натиск при заплатите в САЩ

Фед отчита лек икономически растеж и намаляващ натиск при заплатите в САЩ

Трети опит съдът да реши ще останат ли Петя Банкова и Стефан Димитров в ареста

Трети опит съдът да реши ще останат ли Петя Банкова и Стефан Димитров в ареста  Драма с дузпи изстреля "Реал" (Мадрид) към полуфиналите на Шампионска лига

Драма с дузпи изстреля "Реал" (Мадрид) към полуфиналите на Шампионска лига  Гол на Кимих срещу "Арсенал" класира "Байерн" за 1/2-финалите на ШЛ

Гол на Кимих срещу "Арсенал" класира "Байерн" за 1/2-финалите на ШЛ  Нетаняху отложи отмъщението на Иран, отговорът ще е различен от планирания

Нетаняху отложи отмъщението на Иран, отговорът ще е различен от планирания

продава, Парцел, 815 m2 Пловдив област, с.Болярци, 25000 EUR

продава, Парцел, 815 m2 Пловдив област, с.Болярци, 25000 EUR  продава, Къща, 500 m2 София, Бистрица (с.), 850000 EUR

продава, Къща, 500 m2 София, Бистрица (с.), 850000 EUR  продава, Едностаен апартамент, 55 m2 София, Витоша, 88000 EUR

продава, Едностаен апартамент, 55 m2 София, Витоша, 88000 EUR  продава, Тристаен апартамент, 125 m2 София, м-т Гърдова глава, 275000 EUR

продава, Тристаен апартамент, 125 m2 София, м-т Гърдова глава, 275000 EUR

Ранна загуба в повторното завръщане на Надал

Ранна загуба в повторното завръщане на Надал  Близо 100 българи са блокирани на летището в Дубай

Близо 100 българи са блокирани на летището в Дубай  Нургюл се прости с мечтата за световна титла

Нургюл се прости с мечтата за световна титла  Зеленски обяви, че е ударено руско летище в окупирания Крим

Зеленски обяви, че е ударено руско летище в окупирания Крим

Porsche Taycan се превърна в амфибия заради потопа в Дубай

Porsche Taycan се превърна в амфибия заради потопа в Дубай  Nissan представи радикално обновения Qashqai

Nissan представи радикално обновения Qashqai  Шефът на Stellantis заработи 23,5 милиона евро заплата

Шефът на Stellantis заработи 23,5 милиона евро заплата  Представяме ви най-луксозното Bentley

Представяме ви най-луксозното Bentley