Централата на ЕЦБ във Франкфурт, Германия

Предизвикателството пред президента на Европейската централна банка (EЦБ) Марио Драги е да покаже, че банката е готова повече от всякога да се засили стимулите без инвеститорите да изпадат в паника за здравето на еврозоната.

В навечерието на срещата на Европейската централна банка в Малта, президентът и част от Управителния съвет казаха че е твърде рано да се вземе решение дали ще разширят програмата за количествени облекчения. Планът на обща стойност 1.1 трилиона евро влива ликвидност в бавно излизащата от кризата икономика на еврозоната чрез покупки на активи.

Икономистите са на мнение, че е необходим нов тласък преди края на годината. Най-вероятно Драги ще бъде подложен на натиск да предостави гаранции относно паричната политика на Централната банка до края на 2015 г.

Управителният съвет трябва да се справи със сложен сценарий от смесени икономически сигнали, несигурна глобална перспектива, както и различните становища за това какво е необходимо да се направи, за да се ускори инфлацията. Драги традиционно подчертава рисковете пред възстановяване на икономиката на фона на все още неубедителните резултати на европейската икономика.

"ЕЦБ изглежда притеснена за икономиката и въпреки това е малко склонна да действа. За Драги ще бъде трудно дори да намекне за някакво решение, защото това би изпратило двузначни послания. Едното е добро, ако се предприемат мерки. Второто е, ако решат да изчакат значи, че положението е по-лошо отколкото си мислим", каза Франческо Рападиа, председател на Prime Collaterised Securities и бивш генерален директор на пазарните операции в ЕЦБ.

Прогнози

Всички 53 икономисти, анкетирани от Bloomberg, прогнозират, че Управителният съвет ще запази непроменени лихвените проценти на заседанието си днес в Ла Валета, Малта.

Основната ставка е 0.05%, а депозитната лихва е минус 0.2% и двата са на рекордно ниски нива. ЕЦБ ще обяви решението си в 14:45 ч. местно време, като Драги ще говори пред репортери 45 минути по-късно.

Повече от 80 на сто от икономистите в проучване на Bloomberg от 9 до 15 октомври, казват че ЕЦБ в крайна сметка ще увеличи изкупуването на активи. От тези които прогнозират повече облекчения до края на годината, около 2% са тези, които прогнозират, че банката ще увеличи стимулите още днес. Към 56% от анкетираните са на мнение, че това ще се случи до края на годината. Повече от 86% от всички анкетирани икономисти смятат, че централната банка ще предприеме мерки до края на март следващата година.

Следващото заседание по парична политика на ЕЦБ ще се проведе на 3 декември.

Дефлация

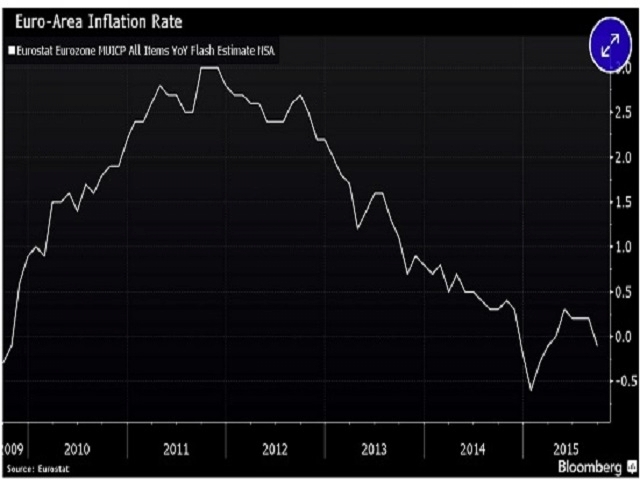

Почти девет месеца изминаха от стартиране на програма за количествени облекчения. Въпреки това въздействието върху инфлацията в еврозоната е едва забележимо. Инфлационният индекс, измерващ потребителските цени, падна под нулата през септември, за първи път откакто покупките на облигации започнаха през март. Тогава президенът на ЕЦБ заяви, че това е ефектът от по-евтиния петрол, който оказва влияние върху потребителските цени и това е "преходно".

"Инфлацията ще отнеме повече време, за да се върне на желаните нива, което все по-често напомня на ЕЦБ да предприеме повече мерки. От моя гледна точка, това е решение, кога е най-подходящият момент да се разширят облекченията, а не дали те трябва да се направят или не“, каза Ник Матюс, ръководител на Европейския център за икономически изследвания в Nomura International Plc в Лондон.

Едно от нещата, оказващи огромнно влияние в решенията на ЕЦБ и което не може да се игнорира, е моментът на първото увеличение на лихвените проценти от Федералния резерв от 2006 г. насам.

В случай че централната банка на САЩ отложи решението си за затягане на паричната си политика, поради забавянето на световната икономика, това ще окаже натиск върху облекченията на ЕЦБ. Икономистите прогнозират, че ФЕД ще повиши лихвените проценти на заседанието на 16 декември.

Готовност на ЕЦБ

Ръководителите на централните банки на Германия, Франция, Австрия, Холандия, Финландия, Словения, Словакия, Литва, Естония и Малта, както и част от членовете на Изпълнителния съвет на ЕЦБ, казаха през миналия месец, че е твърде рано да се говори за повече стимули.

„Твърде рано е да се вземе решение, но въпреки това ние трябва да бъдем готови", каза в изявление Беноа Кюре, член на Изпълнителния съвет на Централната банка на 12 октомври.

Банките използват ликвидността, за да предоставят повече заеми и облекчаване на кредитните условия за фирмите, показват данни на ЕЦБ. Доверието в икономиката в еврозоната и бизнес настроението в най-голямата икономика Германия неочаквано се подобри през септември.

Ликвиден риск

Производството загуби инерция през последното тримесечие, а безработицата бавно отстъпва от рекордните нива. Драги често повтаря, че количествените облекчения са предвидени до края на септември 2016 г., но това може да бъде коригирано ако е необходимо. Увеличаване размера на месечните покупки от сегашните 60 млрд. евро би означавало криза в зоната.

Заключение

"Ние продължаваме да наблюдаваме, че ЕЦБ е в режим на изчакване. Подозираме, че дебатът по време на срещата днес ще се фокусира върху перспективите пред икономиката в еврозоната, отколкото върху конкретни действия", каза Грег Фузеси, икономист в JPMorgan Chase & Co. в Лондон.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

S&P 500 записа пета поредна губеща сесия

S&P 500 записа пета поредна губеща сесия  Анализатор: Пазарите сега се движат от икономическите новини

Анализатор: Пазарите сега се движат от икономическите новини  ЕС ще изпрати на Украйна още 7 системи Patriot

ЕС ще изпрати на Украйна още 7 системи Patriot  Бундесбанк очаква германската икономика да е нараснала през първото тримесечие

Бундесбанк очаква германската икономика да е нараснала през първото тримесечие

Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив

продава, Тристаен апартамент, 98 m2 Пазарджик област, гр.Велинград, 185222 EUR

продава, Тристаен апартамент, 98 m2 Пазарджик област, гр.Велинград, 185222 EUR  продава, Тристаен апартамент, 100 m2 Пловдив, Каменица 2, 137999 EUR

продава, Тристаен апартамент, 100 m2 Пловдив, Каменица 2, 137999 EUR  продава, Парцел, 9697 m2 София област, с.Пожарево, 145455 EUR

продава, Парцел, 9697 m2 София област, с.Пожарево, 145455 EUR  продава, Парцел, 2853 m2 София област, с.Клисура, 28530 EUR

продава, Парцел, 2853 m2 София област, с.Клисура, 28530 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица

57.7% от домакинствата в България имат автомобил

57.7% от домакинствата в България имат автомобил  11 култови модела на империята Piaggio

11 култови модела на империята Piaggio  Това копие на Lamborghini Urus струва само 15 000 евро

Това копие на Lamborghini Urus струва само 15 000 евро  Новият Citroen C3 Aircross идва в два варианта

Новият Citroen C3 Aircross идва в два варианта