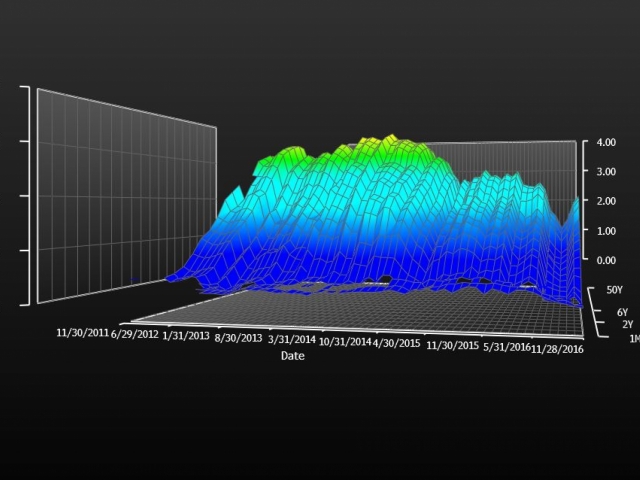

Триизмерната графика тип "океанско дъно" на доходността по британските ДЦК с различен матуритет през годините Източник: Bloomberg Terminal

Когато резултатите от референдума за излизане на Великобритания от ЕС бяха обявени, моментално бягство на инвеститорските капитали последва към държавните ценни книжа. Инвеститорите разпродаваха своите акции, които потопиха всичките водещи европейски индекси, и започнаха да изкупуват правителствени ДЦК, което повиши тяхната цена и намали тяхната доходност. Това може ясно да се види в малкия "каньон" в дясната част на триизмерната графика.

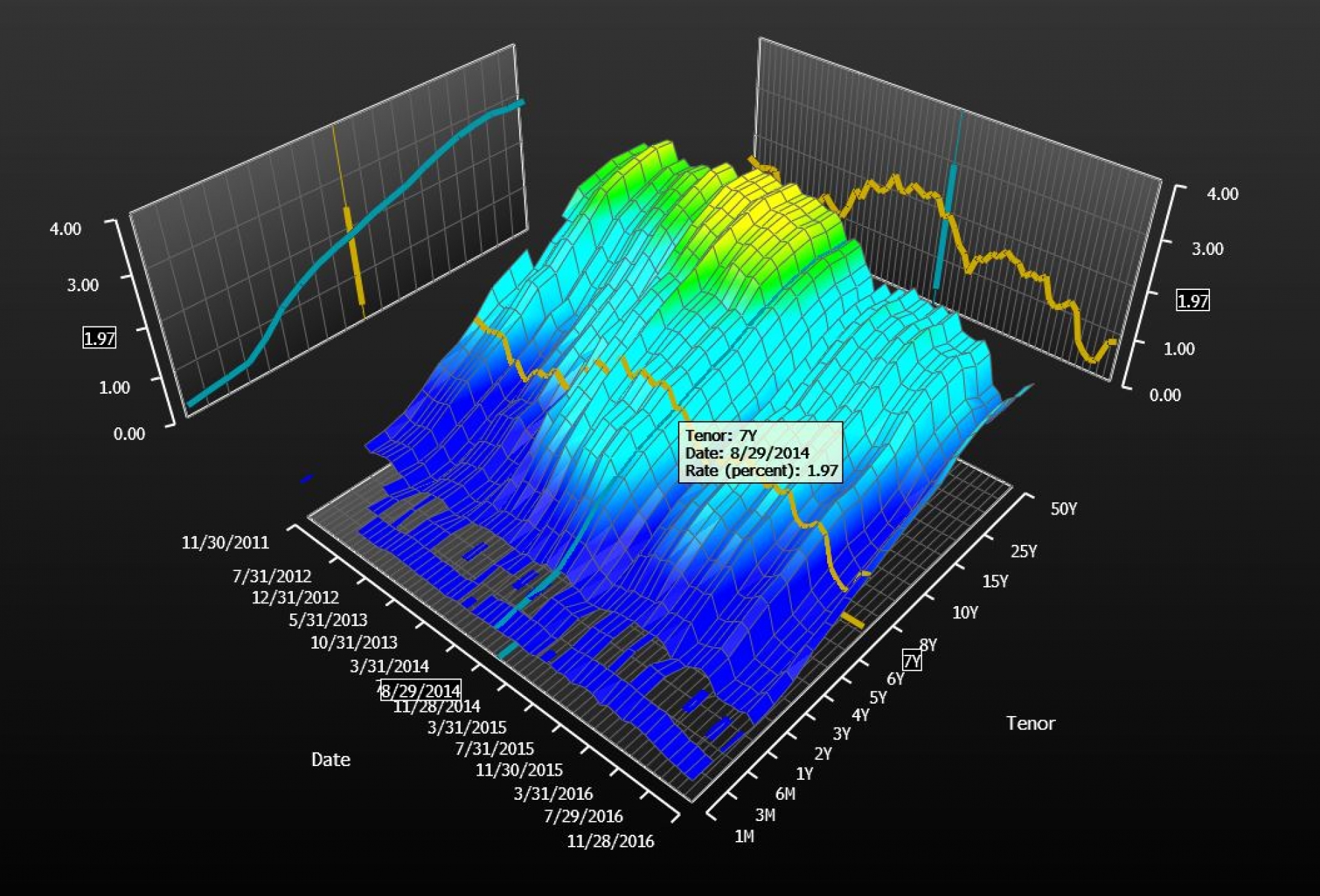

Bloomberg Terminal използва три равнини за прожекция на "координатите" по графиката тип "океанско дъно". В конкретния случай курсорът на мишката беше поставен върху датата 29 август 2014. Дължината на графиката измерва времето, ширината показва матуритета на инструмента.

Височината, от своя страна, изобразява доходността на инструмента в дадения момент. Различните цветове служат за улесняване показването на периодите с висока доходност, като те са обозначени с по-топли нюанси, а понижаващата се възвращаемост - с по-студени.

По този начин, лявата прожекция измерва динамиката на доходността по различните ДЦК в даден момент Т (в синьо), а в жълто на нея са показани границите, в които се движи възвращаемостта на конкретен инструмент. В случая, това са седемгодишните джилтове.

Подобно на нея, дясната прожекция показва в жълто историческата доходност по инструмент с даден матуритет. В синьо там е показан спреда между доходностите на краткосрочните и дългосрочните британски ДЦК в даден ден.

Трябва да се посочи, че пропадането на доходността, в следствие от Brexit, беше задълбочено от понижаването за първи път от седем години на основният лихвен процент от АЦБ с четвърт процент до 25 базисни пункта. Това действие увеличи границите на потенциалното пропадане на доходностите, разтваряйки маржа на институциите, които заемат от централната банка, за да финансират закупуването на правителствени облигации. Все пак с нормализирането на очакванията и неочаквано силните данни от британската икономика са причината за съответното възвръщане на доходността към настоящия момент.

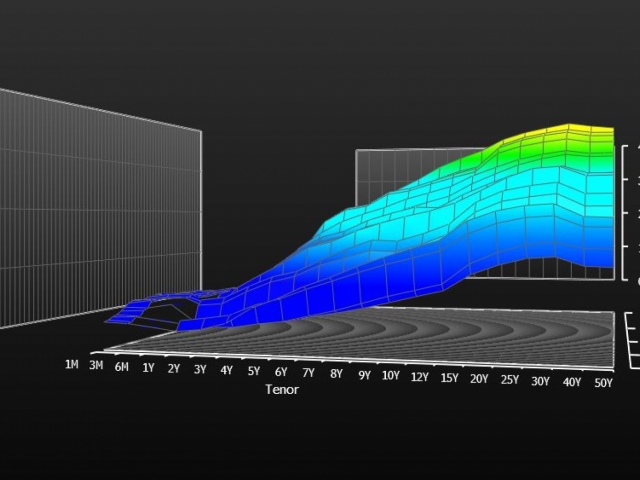

Освен това, забелязва се едно сравнително подравняване на кривата на доходностите с приближаването към настоящия момент:

Става дума, че възвращаемостта по дългосрочните ДЦК спада с повече, пропорционално на краткосрочните. Това говори зле за инвеститорското доверие в устойчивостта на икономиката.

На теория, инвеститорите предпочитат краткосрочни ДЦК пред дългосрочни при ceteris parubus (равни други условия). Това тяхно предпочитание струва определена по-ниска доходност при облигациите със скорошен матуритет, което играе ролята на рисковата премия.

До там обаче е стигнал страхът на инвеститорите за бъдещето, че са склонни да рискуват много повече с дългосрочните облигации, при които главницата се изплаща обратно след период, до който прогнозирането е невъзможно. Всичко, само да не е акции.

От стартирането на политиката на лесни пари на централните банки изключително много пари бяха влети в ДЦК до степен, в която това заприличва на балон. Дори и след като тя приключи, остава въпросът за свиването на балансите им. Това ще става все по-трудно на фона неликвидните дългосрочни ДЦК, които все по-усърдно започват да се таргетират от инвеститорите.

Цитати на деня

Цитати на деня

Гедиминас Симкус: ЕЦБ може да намали лихвите на два пъти - и през юни, и през юли

Гедиминас Симкус: ЕЦБ може да намали лихвите на два пъти - и през юни, и през юли  „Мъртвите“ сателити в орбита могат да повлияят на магнитното поле на Земята

„Мъртвите“ сателити в орбита могат да повлияят на магнитното поле на Земята  НАТО намеква, че Украйна има право да сваля самолети в Русия със западните ПВО

НАТО намеква, че Украйна има право да сваля самолети в Русия със западните ПВО  SOFIX записа седмичен спад от 0,48% до 805,96 пункта

SOFIX записа седмичен спад от 0,48% до 805,96 пункта

Късна емисия

Късна емисия  Домашни гел пачове за очи при подпухналост или бръчки

Домашни гел пачове за очи при подпухналост или бръчки  Служебният премиер Главчев назначи шест нови заместник-министри

Служебният премиер Главчев назначи шест нови заместник-министри  Иран не обмисля ответна атака срещу Израел

Иран не обмисля ответна атака срещу Израел

продава, Двустаен апартамент, 130 m2 София, Малинова Долина, 110000 EUR

продава, Двустаен апартамент, 130 m2 София, Малинова Долина, 110000 EUR  продава, Двустаен апартамент, 65 m2 София, Малинова Долина, 96150 EUR

продава, Двустаен апартамент, 65 m2 София, Малинова Долина, 96150 EUR  продава, Двустаен апартамент, 68 m2 София, Банкя (гр.), 125000.32 EUR

продава, Двустаен апартамент, 68 m2 София, Банкя (гр.), 125000.32 EUR  продава, Тристаен апартамент, 96 m2 София, Малинова Долина, 143500 EUR

продава, Тристаен апартамент, 96 m2 София, Малинова Долина, 143500 EUR

Главчев: Няма откъде да търся нов външен министър, не ги вадя от ръкава си

Главчев: Няма откъде да търся нов външен министър, не ги вадя от ръкава си  "Левицата" и партията на Божков близо до влизане в парламента?

"Левицата" и партията на Божков близо до влизане в парламента?  В АЕЦ "Козлодуй" пристига първата доставка на ядрено гориво от Уестингхаус

В АЕЦ "Козлодуй" пристига първата доставка на ядрено гориво от Уестингхаус  Бойните звезди на SENSHI 21 преминаха успешно официалния кантар преди галавечерта

Бойните звезди на SENSHI 21 преминаха успешно официалния кантар преди галавечерта

Новият Ford Mustang се превърна в Shelby Super Snake с 840 коня

Новият Ford Mustang се превърна в Shelby Super Snake с 840 коня  Пет страхотни спортни коли до 35 000 евро

Пет страхотни спортни коли до 35 000 евро  Ето с какво Kia ще смени Stinger GT

Ето с какво Kia ще смени Stinger GT  Audi запазва S в моделите си, след като спечели спор китайци

Audi запазва S в моделите си, след като спечели спор китайци