Източник: Bloomberg Terminal

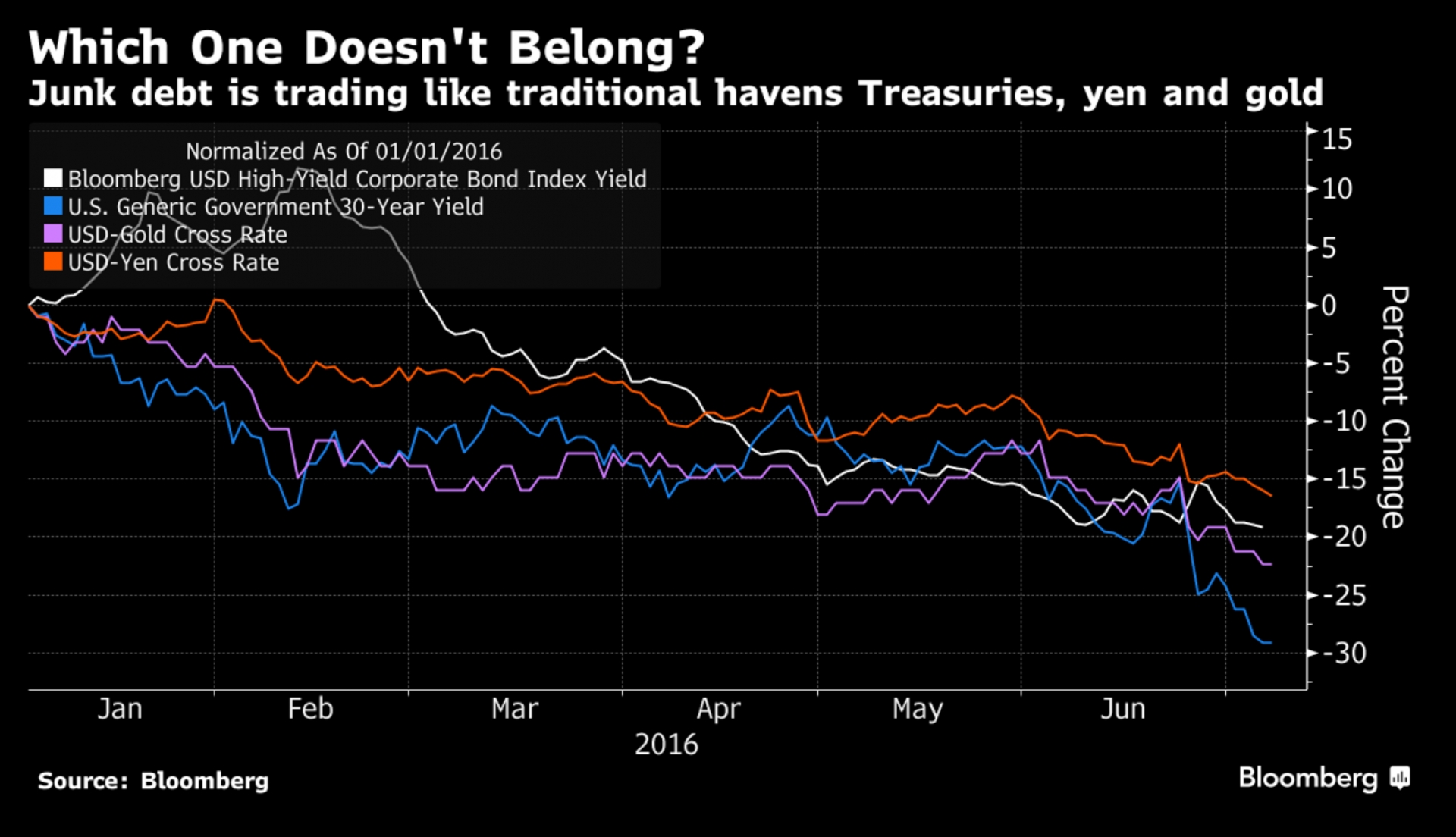

Високодоходният корпоративен дълг е най – рисковият поради високата вероятност за фалит. Въпреки това тази година той се търгува все едно е актив – убежище.

Графиката показва процентното понижение на:

- двойката долар – йена (в оранжево)

- доходността по 30-годишните съкровищни бонове (в синьо)

- доходността по индекса на Bloomberg на високодоходния американски корпоративен дълг (в бяло)

- оскъпяването на златото в долари (във виолетово)

Прави впечатление, че, за разлика от останалите активи, доходностите по джънк дълга следват спада на пазарите след повишението на лихвите от Фед, както и ралито от февруари месец насам. Всъщност, имало е момент около края на май, когато понижението на доходността по високодоходния американски корпоративен дълг е било по-голямо от това на останалите активи.

Това се случва във време на нисък икономически ръст, наречен от председателя на Фед Джанет Йелън „новото нормално“, както и в момент, когато инвеститорите търсят по-висока доходност от рекордно ниската възвращаемост, предлагана от ДЦК-тата. Разликата е, че докато е малко вероятно правителството на САЩ някога да фалира, процентът фалирали фирми сред американските компании със спекулативен рейтинг е прогнозирана да нарасне до 6.4% до края на годината, спрямо 5% през май, според Moody’s Investor Service.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Kering предупреди за срив на печалбата ѝ заради слабото представяне на Gucci в Китай

Kering предупреди за срив на печалбата ѝ заради слабото представяне на Gucci в Китай  Завръщането на птичия грип повишава цените на яйцата по света

Завръщането на птичия грип повишава цените на яйцата по света  Китай одобри листването на местна фирма за автономни превози в САЩ

Китай одобри листването на местна фирма за автономни превози в САЩ  Сенатът гласува в полза на правилата за забрана на TikTok в САЩ

Сенатът гласува в полза на правилата за забрана на TikTok в САЩ

TikTok е проблем за националната сигурност на САЩ, твърди шефът на ФБР

TikTok е проблем за националната сигурност на САЩ, твърди шефът на ФБР  Национален протест на синдикатите блокира център на София на 25 април

Национален протест на синдикатите блокира център на София на 25 април  Прогнозират скок в търсенето на електромобили в следващите 10 години

Прогнозират скок в търсенето на електромобили в следващите 10 години  Денков: ГЕРБ и ДПС саботират правосъдната реформа и няма пари по ПВУ

Денков: ГЕРБ и ДПС саботират правосъдната реформа и няма пари по ПВУ

продава, Двустаен апартамент, 72 m2 София, Банишора, 130518 EUR

продава, Двустаен апартамент, 72 m2 София, Банишора, 130518 EUR  продава, Двустаен апартамент, 73 m2 София, Банишора, 133038 EUR

продава, Двустаен апартамент, 73 m2 София, Банишора, 133038 EUR  продава, Тристаен апартамент, 135 m2 София, Банишора, 243288 EUR

продава, Тристаен апартамент, 135 m2 София, Банишора, 243288 EUR  продава, Тристаен апартамент, 98 m2 София, Банишора, 178541 EUR

продава, Тристаен апартамент, 98 m2 София, Банишора, 178541 EUR

Борисов за нова сглобка с ПП-ДБ: Зависи от резултата

Борисов за нова сглобка с ПП-ДБ: Зависи от резултата  Здравният министър: Коклюшът е далеч от очаквания пик

Здравният министър: Коклюшът е далеч от очаквания пик  Минута мълчание за жертвите на геноцида срещу арменците в НС

Минута мълчание за жертвите на геноцида срещу арменците в НС  ПП-ДБ скочи: ГЕРБ и ДПС саботират плащането по ПВУ

ПП-ДБ скочи: ГЕРБ и ДПС саботират плащането по ПВУ

Китай отпуска нови субсидии за купувачите на електромобили

Китай отпуска нови субсидии за купувачите на електромобили  Обновените Audi Q7 и Q8 се превърнаха в мощни PHEV

Обновените Audi Q7 и Q8 се превърнаха в мощни PHEV  Официално: SUV и EV убиха още един популярен модел

Официално: SUV и EV убиха още един популярен модел  Електрическата G-Class получи 4 мотора и чудовищен въртящ момент

Електрическата G-Class получи 4 мотора и чудовищен въртящ момент