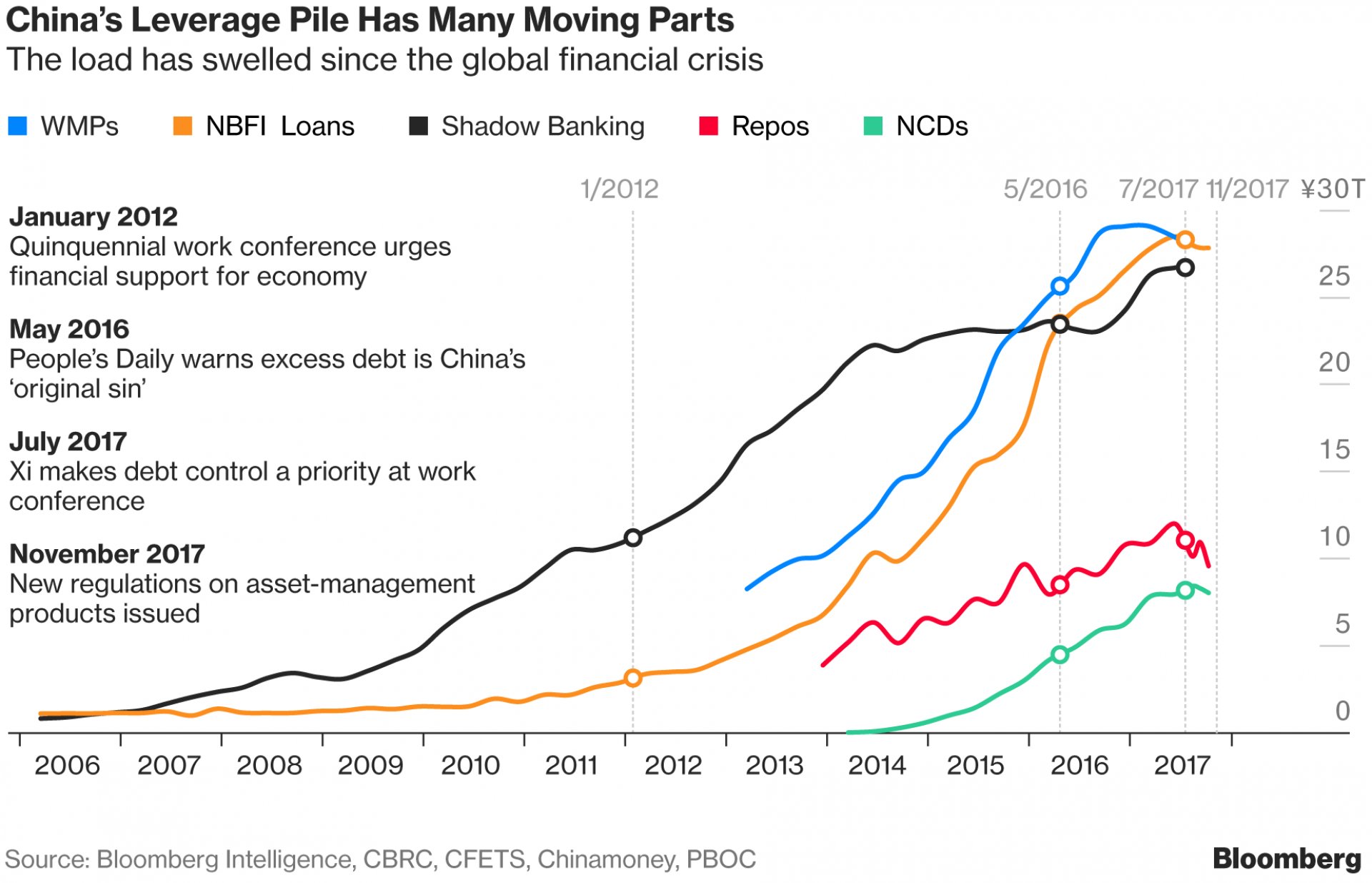

Източник: Bloomberg Terminal

Японското икономическо чудо бе построено върху огромен дългов балон, а когато се спука – страната изпадна в стагнация в продължение на две десетилетия. И все още не се е възстановила, пише Mises.org.

С тази препратка към Япония много икономисти и инвеститори се чувстват спокойни, защото Китай все още расте с 6,8%. От една страна, този темп на растеж очевидно е надценен. Според други индикатори, измерващи икономическия растеж, годишният ръст на БВП на Китай е значително по-нисък в сравнение с официалните данни.

Някои икономисти, сред които и главният икономист Патрик Артус в Natixis Global Asset Management, отбелязват, че от средата на 2014 има значително разминаваме между правителствените данни за растежа и някои други по-надеждни показатели. От друга страна, независимо от прочита на данните, този растеж е постигнат благодарение на тревожно високите нива на дълг.

Икономическият растеж на Китай от 6,5% годишно е придружен с над 14% годишен ръст на паричното предлагане. Общият дълг е нараснал четирикратно от финансовата криза насам, а официалните становища за предприемането на „мерки за ограничаване на задлъжнялостта“ имат различно проявление. Китай е добавил повече дълг през 2017 в сравнение с ЕС, САЩ, Великобритания и Япония взети заедно. Оценки на МВФ показват, че дългът на страната като дял от БВП може да нарасне от 235% до почти 300% до 2022.

Дисбалансите в Китай са деноминирани основно в местна валута. Процентът на спестяванията на домакинствата е на устойчиви нива, а високопродуктивните сектори се представят задоволително. Подобен е обаче случаят с Япония и в края на 80-те години. И нито един от тези фактори не компенсира големите рискове, създадени от жилищния балон и прекомерния дълг на държавните конгломерати и частния бизнес. Тези рискове вероятно ще повлияят на дългосрочния растеж и инфлационните очаквания в световен мащаб.

Въпреки че финансовите притеснения на Китай са съсредоточени предимно в собствената й система, това не означава, че могат да бъдат изключени ефектите, които биха се пренесли и върху останалия свят.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Рокада на върха: летището в Сингапур загуби короната си на най-доброто в света

Рокада на върха: летището в Сингапур загуби короната си на най-доброто в света  ПОК „Доверие” увеличава пенсиите на своите клиенти за трета поредна година

ПОК „Доверие” увеличава пенсиите на своите клиенти за трета поредна година  Големите потребители на AI се опасяват, че могат да станат заложници на ChatGPT

Големите потребители на AI се опасяват, че могат да станат заложници на ChatGPT  В Конгреса ще обсъдят доставка на ATACMS за Киев, Русия е под масиран обстрел с дронове

В Конгреса ще обсъдят доставка на ATACMS за Киев, Русия е под масиран обстрел с дронове

Земетресение с магнитуд 4,7 по Рихтер удари Турция

Земетресение с магнитуд 4,7 по Рихтер удари Турция  Орбан: Време е за смяна на лидерството в Европа

Орбан: Време е за смяна на лидерството в Европа  Силно земетресение разтресе Япония, има ранени

Силно земетресение разтресе Япония, има ранени  Загинал и 22-ма ранени в катастрофи през изминалото денонощие

Загинал и 22-ма ранени в катастрофи през изминалото денонощие

продава, Парцел, 815 m2 Пловдив област, с.Болярци, 25000 EUR

продава, Парцел, 815 m2 Пловдив област, с.Болярци, 25000 EUR  продава, Къща, 500 m2 София, Бистрица (с.), 850000 EUR

продава, Къща, 500 m2 София, Бистрица (с.), 850000 EUR  продава, Едностаен апартамент, 55 m2 София, Витоша, 88000 EUR

продава, Едностаен апартамент, 55 m2 София, Витоша, 88000 EUR  продава, Тристаен апартамент, 125 m2 София, м-т Гърдова глава, 275000 EUR

продава, Тристаен апартамент, 125 m2 София, м-т Гърдова глава, 275000 EUR

Руският удар в Чернигов: Убити са украински генерали в хотел, превърнат в щаб

Руският удар в Чернигов: Убити са украински генерали в хотел, превърнат в щаб  Свиленски: Кабинетът се ръководи от Борисов

Свиленски: Кабинетът се ръководи от Борисов  154 000 кокошки са с птичи грип в Асеновград

154 000 кокошки са с птичи грип в Асеновград  ПОК "Доверие" увеличава пенсиите на своите клиенти за трета поредна година

ПОК "Доверие" увеличава пенсиите на своите клиенти за трета поредна година

Продавач на коли запали Lamborghini в спор за комисионна

Продавач на коли запали Lamborghini в спор за комисионна  Новият VW Passat все пак стана седан

Новият VW Passat все пак стана седан  Porsche Taycan се превърна в амфибия заради потопа в Дубай

Porsche Taycan се превърна в амфибия заради потопа в Дубай  Nissan представи радикално обновения Qashqai

Nissan представи радикално обновения Qashqai