Потенциален проблем пред ЕЦБ при покупката на корпоративен дълг

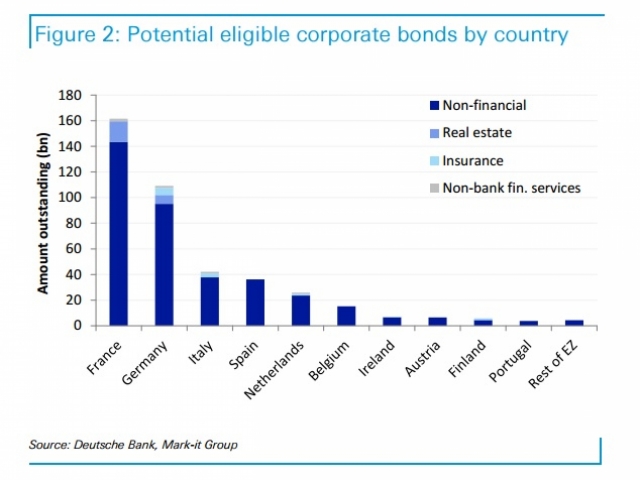

Голяма част от корпоративния дълг е концентриран в едва две страни от еврозоната

16:14 | 11 март 2016 Обновен: 16:15 | 11 март 2016

Марио Драги, гуверньор на ЕЦБ. Снимка: Alessia Pierdomenico/Bloomberg

ЕЦБ повиши стимулите до безпрецедентни нива на 10 март, като освен понижението на лихвите и увеличаването на QE програмата, институцията ще изкупува корпоративни облигации с инвестиционен рейтинг.

Първоначално решението на ЕЦБ се възприе като мярка, която може да понижи доходностите по облигациите на компаниите в еврозоната, особено на тези от периферни страни като Португалия, Испания и Италия.

Всъщност обаче нещата може би не стоят съвсем така. Две отделни проучвания – на Bank of America Merrill Lynch и на Deutsche Bank – показват, че голяма част от корпоративните облигации, в които ЕЦБ може да инвестира, са концентрирани в две държави от еврозоната – Германия и Франция.

Според оценката на BofAML ЕЦБ може да изкупува корпоративен дълг от облигации на обща стойност 554 млрд. евро, а според Deutsche Bank – 418 млрд. евро. Най-голяма част от тези дългове обаче са концентрирани в Германия и Франция, което може да означава, че новите стимули от страна на ЕЦБ ще разочароват някои от тези с по-високи очаквания за понижаването на цената на корпоративните заеми в страните от еврозоната като цяло.

Корпоративните облигации, които ЕЦБ може да изкупува по държави и сектори:

Източник: Deutsche Bank

Вижте повече за реакцията на пазарите след решението на ЕЦБ:

Източник: Deutsche Bank

Източник: Deutsche Bank

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

S&P 500 записа пета поредна губеща сесия

S&P 500 записа пета поредна губеща сесия  Анализатор: Пазарите сега се движат от икономическите новини

Анализатор: Пазарите сега се движат от икономическите новини  ЕС ще изпрати на Украйна още 7 системи Patriot

ЕС ще изпрати на Украйна още 7 системи Patriot  Бундесбанк очаква германската икономика да е нараснала през първото тримесечие

Бундесбанк очаква германската икономика да е нараснала през първото тримесечие

Храните, които влияят положително на сексуалния живот

Храните, които влияят положително на сексуалния живот  Китайско копие на Lamborghini струва само €15 000

Китайско копие на Lamborghini струва само €15 000  Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания

Слънцето преминава в Телец: Време е за спокойствие, комфорт и пътувания  Надал: Всичко има начало и край, бях щастлив

Надал: Всичко има начало и край, бях щастлив

продава, Тристаен апартамент, 98 m2 Пазарджик област, гр.Велинград, 185222 EUR

продава, Тристаен апартамент, 98 m2 Пазарджик област, гр.Велинград, 185222 EUR  продава, Тристаен апартамент, 100 m2 Пловдив, Каменица 2, 137999 EUR

продава, Тристаен апартамент, 100 m2 Пловдив, Каменица 2, 137999 EUR  продава, Парцел, 9697 m2 София област, с.Пожарево, 145455 EUR

продава, Парцел, 9697 m2 София област, с.Пожарево, 145455 EUR  продава, Парцел, 2853 m2 София област, с.Клисура, 28530 EUR

продава, Парцел, 2853 m2 София област, с.Клисура, 28530 EUR

Иран: Израел ще съжалява, ако ни нападне

Иран: Израел ще съжалява, ако ни нападне  Емили Ратайковски - без горнище и с перуки

Емили Ратайковски - без горнище и с перуки  Задържаха руски агент, готвел атентат срещу Зеленски

Задържаха руски агент, готвел атентат срещу Зеленски  Здравен проблем привлече вниманието към испанската кралица

Здравен проблем привлече вниманието към испанската кралица

57.7% от домакинствата в България имат автомобил

57.7% от домакинствата в България имат автомобил  11 култови модела на империята Piaggio

11 култови модела на империята Piaggio  Това копие на Lamborghini Urus струва само 15 000 евро

Това копие на Lamborghini Urus струва само 15 000 евро  Новият Citroen C3 Aircross идва в два варианта

Новият Citroen C3 Aircross идва в два варианта